贈与税はいくらからかかる?計算方法・非課税になる特例について解説

「贈与税はいくらからかかるの?」この記事をご覧のみなさんは、このようにお悩みかと存じます。

結論を言うと、原則として「年間110万円」を超えた贈与である場合に、贈与税がかかります。

これは現金のみならず、不動産(土地や建物)や有価証券などの贈与であっても同様です。

しかし、親子間・夫婦間といった親族関係や、贈与財産の内容によっては、年間110万円超の贈与であっても、贈与税がかからない方法を適用できるかもしれません。

この記事では、贈与税はいくらからかかるのかはもちろん、具体的な贈与税の計算方法や非課税特例について、資産税専門の税理士が解説します。

この記事の目次 [表示]

1.贈与税はいくらからかかる?

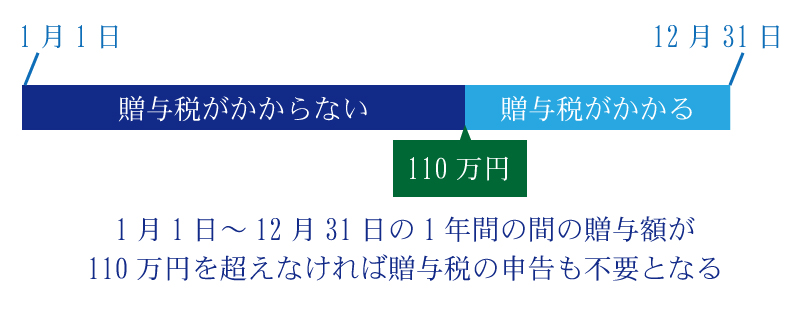

贈与税はいくらからかかるの?この答えは「原則として年間110万円を超えた贈与である場合」です。

具体的には、毎年1月1日~12月31日までの間に、贈与された金額が110万円を超えると、贈与税の申告・納付をする義務があります。

1-1.年間110万円を超えた贈与に贈与税がかかる

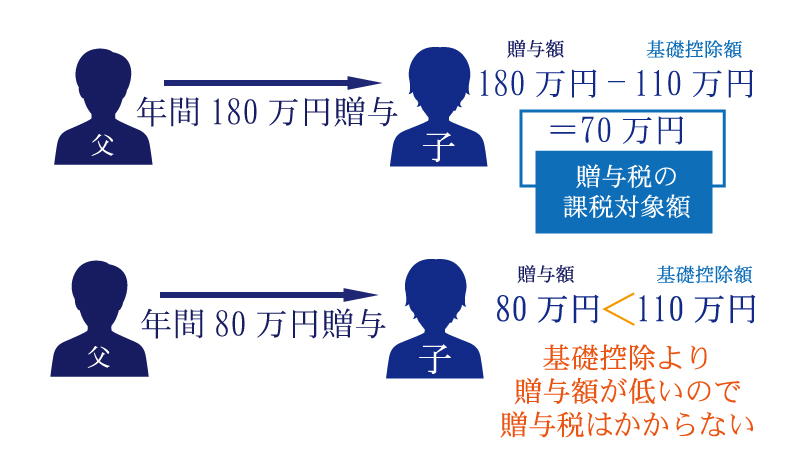

年間110万円を超えた贈与である場合、原則として贈与税が課税されます。

例えば、年間180万円の贈与であれば、年間110万円を超えた70万円に対して贈与税がかかるということです。

現金や、不動産(土地や建物)・有価証券・宝石などの、実物資産の贈与に限らず、仮想通貨のような実物資産以外のものであっても贈与税が課税されます。

また、親子間・夫婦間・兄弟間であっても、年間110万円を超えた贈与には、原則として贈与税がかかります。

1-2.年間110万円は「受贈者1人あたり」で考える

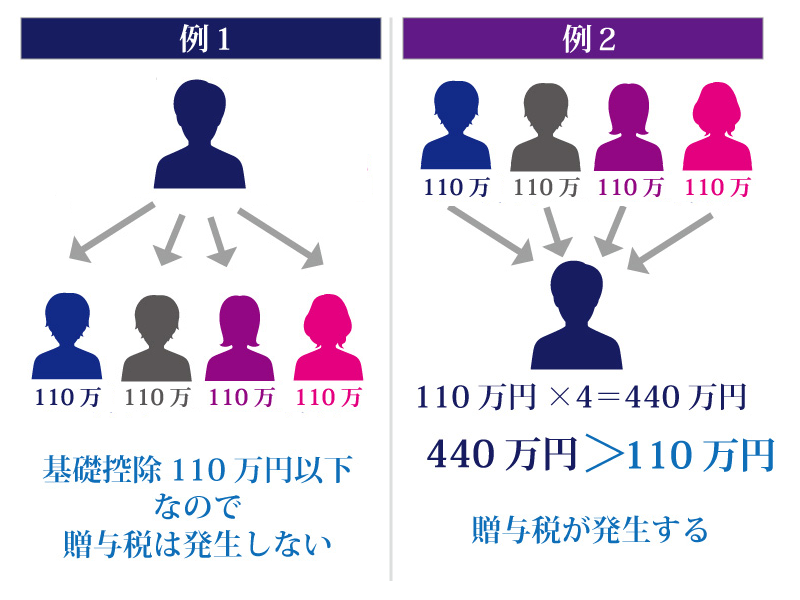

贈与税がかかるのは、受贈者1人あたり年間110万円を超えた贈与です。

複数人から贈与された価額が年間110万円ずつであっても、総額から110万円を差し引いた価額に対して贈与税がかかりますのでご注意ください。

例えば、4人から年間110万円ずつ贈与された場合、贈与総額は440万円となります。

そのため、年間110万円を超えた330万円に対して、贈与税が課税されることとなります。

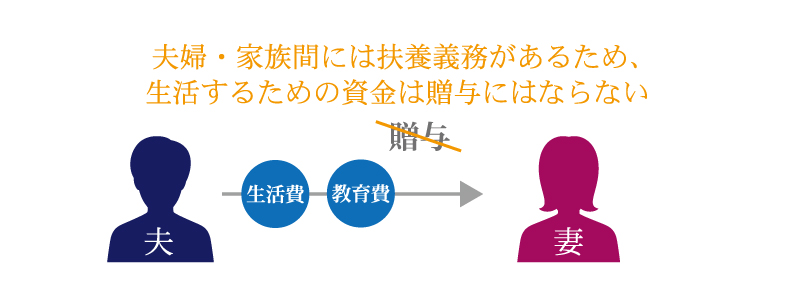

1-3.日常生活に必要な生活費は対象外

贈与税がかかるのは、年間110万円を超える贈与を受けた場合です。

しかし、扶養義務者から“日常生活に必要な範囲”の生活費や教育費を、“必要な都度”渡された場合は、贈与税の課税対象にはなりません。

なお、扶養義務者とは、配偶者・直系血族・兄弟姉妹・三親等内の親族を扶養する義務がある人のことを指します。

例えば、1人暮らしをしている子供に親が毎月10万円を仕送りした場合、実質年間120万円を渡しているため、贈与税がかかるようにも思えます。

しかし、親は子供の扶養義務者であるため、子供に“日常生活に必要な程度”の生活費を“必要な都度”仕送りしても、贈与税はかかりません。

ただし、数年分の生活費をまとめて渡した場合や、すべて貯金をしているような場合は、贈与税がかかりますのでご注意ください。

詳しくは「仕送りに贈与税がかかるのはどんな時?控除や節税方法も解説」をご覧ください。

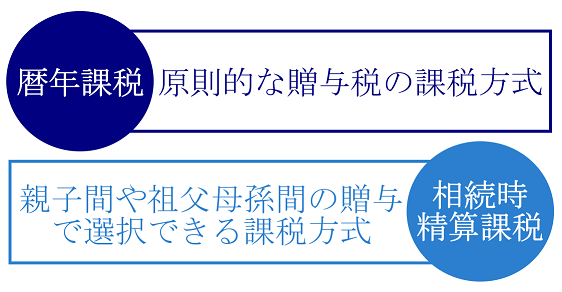

2.贈与税の課税方式は2種類ある

贈与税の課税方式は「暦年課税」と「相続時精算課税」の2種類あり、両者に設けられた基礎控除、相続時精算課税制度に設けられた特別控除など計算方法が異なります。

これまでに解説してきた「年間110万円」とは、暦年課税における基礎控除のことであり、贈与者と受贈者の親族関係を問わない「贈与税の原則」です。

しかし相続時精算課税には、「基礎控除(年間110万円)」のほか「特別控除(累計2,500万円)」が設けられるため、父母や祖父母から子や孫へ年間110万円を超えた贈与をしても、特別控除の範囲内であれば贈与税はかかりません(相続時精算課税で特別控除を適用する場合には申告は必要です)。

つまり、「贈与者と受贈者の親族関係」と「どの課税方式を選択するのか」によって、贈与税はいくらからかかるの?の答えも変わってくるのです。

2-1.暦年課税

暦年課税とは、暦年(1月1日~12月31日)に贈与された金額から、基礎控除(受贈者1人あたり年間110万円)を差し引いた価額に対して、贈与税を課税する方式のことです(税率は累進課税)。

この贈与税の基礎控除(毎年110万円)を活用して贈与を行うことを「暦年贈与」と呼びます。

暦年贈与について、詳しくは「暦年贈与とは?改正点と相続税を減らすためのポイントを解説」をご覧ください。

2-2.相続時精算課税

相続時精算課税とは、「原則60歳以上の直系尊属(父母や祖父母等)」から、「18歳以上の直系卑属(子供や孫等)」に対する贈与である場合、特別控除(特定贈与者1人あたり累計2,500万円)を超えた価額に対して、贈与税が課税されることを選択できる制度をいいます(税率は一律20%)。

ただし、相続時精算課税で贈与した財産の価額は、特定贈与者の相続発生時に相続財産の価額に持ち戻して相続税が課税されます。

令和5年度税制改正により、相続時精算課税にも「基礎控除(年間110万円)」が創設されました。

施行日である令和6年1月1日以降は、暦年課税の基礎控除よりも、相続時精算課税の基礎控除を活用した方が良いケースもあります。

相続時精算課税の詳細は「相続時精算課税制度とは?2024年改正対応!メリット・デメリットを徹底解説」を、令和5年度税制改正については「【令和5年度税制改正】暦年課税と相続時精算課税制度の見直し」をご覧ください。

3.贈与税の計算方法

贈与税がかかるのは、原則として暦年課税の基礎控除(年間110万円)を超えた部分です。

「暦年課税」と「相続時精算課税」では、贈与税の計算方法が異なります。

3-1.暦年課税での計算方法

暦年課税における贈与税の計算方法は、以下のとおりです。

なお、暦年課税の税率は、「累進課税」が採用されているため、贈与財産の価額によって税率が変動します。また、「特例税率」と「一般税率」の2種類あり、贈与者と受贈者の親族関係によってどちらが適用されるのか異なり、財産の価額に応じて適用される税率も変わります。

3-1-1.特例税率(特例贈与財産用)の場合

特例税率とは、「直系尊属(父母や祖父母等)」から「18歳以上の直系卑属(子供や孫)」が贈与を受けた場合に適用される税率のことです。

例えば、父親から息子(30歳)に年間110万円超えの贈与をした場合は、特例贈与財産用の特例税率が適用されます。

特例贈与財産の速算表

| 基礎控除後の課税価格 (贈与額から110万円を差し引いた金額) | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

特例贈与財産に係る贈与税の計算について、詳しくは「贈与税の税率表(速算表)を使った簡単な計算方法・節税できる制度・申告手続き方法を解説」をご覧ください。

3-1-2.一般税率(一般贈与財産用)の場合

一般税率とは、特例税率に該当しない場合に適用される税率のことです。

例えば、夫婦間・兄弟間・他人間における贈与のほか、親子間の贈与であっても子供が未成年者である場合に適用されます。

一般贈与財産の速算表

| 基礎控除後の課税価格 (贈与額から110万円を差し引いた金額) | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

一般贈与財産に係る贈与税の計算について、詳しくは「一般贈与財産とは-贈与税がかからない方法や計算シミュレーションまとめ」をご覧ください。

3-2.相続時精算課税での計算方法

相続時精算課税における贈与税の計算方法は、以下のとおりとなります。

特定贈与者より贈与された財産から年間110万円の基礎控除と累計2,500万円の特別控除を引いた残額に、一律20%の税率で課税されます。

相続時精算課税を選択して贈与を受けた財産の価額は、特定贈与者の相続発生時に相続財産の価額に持ち戻して相続税が課税されますが、このとき、贈与を受けた際に納税した贈与税は相続税から控除します。

4.贈与税はいくらかかる?計算シミュレーション

暦年課税による贈与である場合、贈与税はいくらかかるのでしょうか?

シミュレーションモデルを元に、親子間・夫婦間・兄弟間・他人間における贈与の贈与税額を計算してみましょう。

4-1.親子間の贈与の場合

親子間において500万円の贈与があった場合の、贈与税を計算してみましょう。

親から子供への贈与で子供が18歳以上であれば、特例税率が適用されます(子供が未成年者であれば一般税率が適用)。

贈与財産500万円-基礎控除110万円=課税対象390万円

課税対象390万円×特例税率15%-控除10万円=贈与税額48万5千円

親から子供へ500万円の贈与があった場合、子供には48万5千円の贈与税を納税する義務があります。

しかし、親から子供への贈与では「相続時精算課税」を選択すれば、基礎控除年間110万円に加えて特別控除2,500万円まで贈与税はかかりませんし、要件さえ満たせば贈与税の非課税特例も適用できます(次章で解説します)。

そのため、親から子供へ年間110万円を超える贈与をするのであれば、暦年課税以外の方法も検討しましょう。

親子間の贈与について、詳しくは「親子間の贈与も贈与税がかかる?かからないケースや非課税になる方法を解説」をご覧ください。

4-2.夫婦間の贈与の場合

夫婦間において1,000万円の贈与があった場合の、贈与税を計算してみましょう。

配偶者からの贈与である場合は、一般税率が適用されます。

贈与財産1,000万円-基礎控除110万円=課税対象890万円

課税対象890万円×一般税率40%-控除125万円=贈与税額231万円

夫婦間で1,000万円の贈与があった場合、贈与された側の配偶者には231万円の贈与税を納税する義務があります。

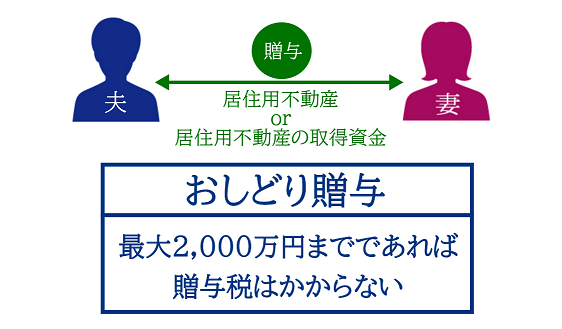

しかし、居住用不動産やこれを購入するための資金の贈与である場合は、次章でご紹介する「おしどり贈与」を適用すれば、贈与税の負担が軽減されます。

夫婦間の贈与について、詳しくは「【要注意】夫婦間でも贈与税はかかる?よくある事例をケース別に解説!」をご覧ください。

4-3.兄弟姉妹間の贈与の場合

兄弟姉妹間において300万円の贈与があった場合の、贈与税を計算してみましょう。

兄弟姉妹からの贈与である場合は、一般税率が適用されます。

贈与財産300万円-基礎控除110万円=課税対象190万円

課税対象190万円×一般税率10%-控除0円=贈与税額19万円

兄弟姉妹間で300万円の贈与があった場合、贈与された人には19万円の贈与税を納税する義務があります。

4-4.第三者間の贈与の場合

第三者間において500万円の贈与があった場合の、贈与税を計算してみましょう。

他人からの贈与である場合は、一般税率が適用されます。

贈与財産500万円-基礎控除110万円=課税対象390万円

課税対象390万円×一般税率20%-控除25万円=贈与税額53万円

第三者間で500万円の贈与があった場合、贈与された人には53万円の贈与税を納税する義務があります。

ただし、贈与者や受贈者のどちらか一方が、個人ではなく法人である場合は、贈与税ではなく他の税金が課税されます。

詳しくは「法人から個人への贈与・個人から法人への贈与にかかる税金│非課税枠も解説!」で解説しておりますので、あわせてご覧ください。

5.贈与税が非課税・減額される特例

原則として年間110万円を超えた贈与である場合は、贈与税が課税されます。

仮に親子間や祖父母と孫の間であれば、年間110万円+累計2,500万円を超えた部分に贈与税が一律20%課税される相続時精算課税制度を選択することができます。

なお、以下のとおり、贈与税が非課税・減額される特例が設けられています。

贈与の目的がこれらの特例に該当し、なおかつ適用要件さえ満たすのであれば、まとまった金額の贈与をしても、贈与税は非課税(もしくは減額)となります。

5-1.贈与税の配偶者控除(おしどり贈与)

贈与税の配偶者控除(通称:おしどり贈与)とは、婚姻期間が20年以上の夫婦間において、「居住用不動産(土地や建物)」や「居住用不動産を取得するための資金」を贈与した場合、一定の要件を満たせば、最大2,000万円まで控除できるという特例のことです。

なお、贈与税の配偶者控除は暦年課税と併用も可能ですので、最大2,110万円までは贈与税がかかりません。

贈与税の配偶者控除について、詳しくは「おしどり贈与とは?特別受益になる?要件やメリット、注意点も解説」をご覧ください。

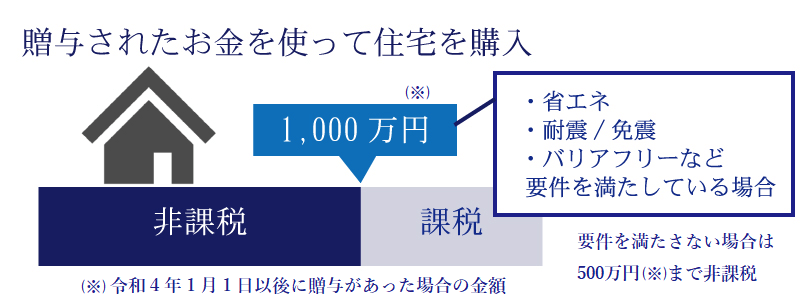

5-2.住宅取得等資金の贈与の特例

住宅取得等資金の贈与とは、「直系尊属(父母や祖父母等)」から「直系卑属(子供や孫等)」に住宅を取得するための資金を贈与した場合、一定の要件を満たせば、受贈者1人あたり最大1,000万円(省エネ住宅以外の住宅は最大500万円)までは、贈与税が非課税となる特例のことです(令和8年12月31日まで)。

住宅取得等資金の贈与は、暦年課税や相続時精算課税と併用が可能です。

暦年課税と併用すれば「最大1,110万円」まで、相続時精算課税と併用すれば「最大3,610万円」まで、贈与税はかかりません。

住宅取得等資金の贈与特例について、詳しくは「【最新】住宅取得資金等贈与の非課税特例を簡単解説!手続き・必要書類・期限」をご覧ください。

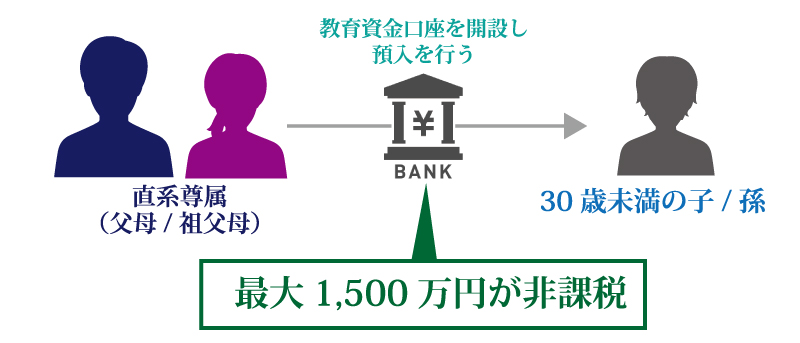

5-3.教育資金の一括贈与の特例

教育資金の一括贈与とは、「直系尊属(父母や祖父母等)」から「30歳未満の直系卑属(子供や孫等)」に教育資金を一括で贈与した場合、一定の要件を満たせば、受贈者1人あたり最大1,500万円(習い事等は最大500万円)までは、贈与税が非課税となる特例のことです(令和8年3月31日まで)。

教育資金の一括贈与は、取扱金融機関と「教育資金管理契約」を締結します。税務署への届出や入出金の管理は、すべて取扱金融機関が行います。

教育資金の一括贈与は、暦年課税や相続時精算課税と併用が可能です。

暦年課税と併用すれば「最大1,610万円」まで、相続時精算課税と併用すれば「最大4,110万円」まで贈与税はかかりません。

教育資金の一括贈与について、詳しくは「教育資金贈与はいつまで?【最新版】申請期限や手続き解説」をご覧ください。

なお、教育資金の一括贈与は、令和8年3月31日をもって終了します。ただし、同日までに贈与された金銭等については、引き続き適用することができます。

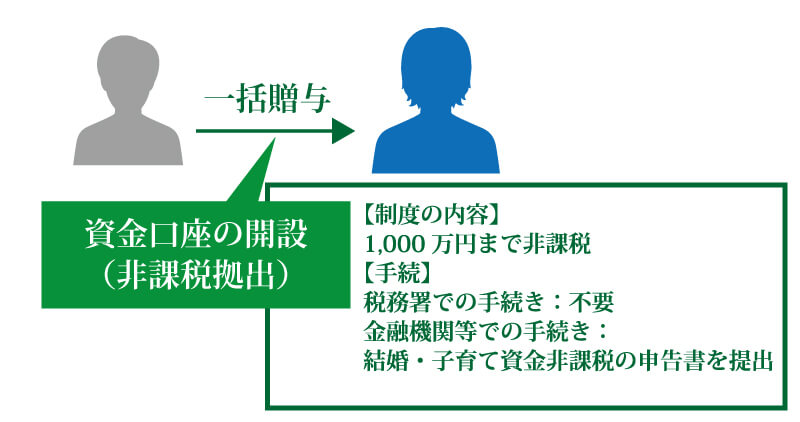

5-4.結婚・子育て資金の一括贈与の特例

結婚・子育て資金の一括贈与とは、「直系尊属(父母や祖父母等)」から「18歳以上50歳未満の直系卑属(子供や孫等)」に結婚や子育てのための資金を一括で贈与した場合、一定の要件を満たせば、受贈者1人あたり最大1,000万円(結婚資金は最大300万円)までは、贈与税が非課税となる特例のことです(令和9年3月31日まで)。

結婚・子育て資金の一括贈与についても、取扱金融機関と「結婚・子育て資金管理契約」を締結します。税務署への届出や入出金の管理は、すべて取扱金融機関が行います。

結婚・子育て資金の一括贈与は、暦年課税や相続時精算課税と併用できます。

暦年課税と併用すれば「最大1,110万円」まで、相続時精算課税と併用すれば「最大3,610万円」まで贈与税はかかりません。

結婚・子育て資金の一括贈与について、詳しくは「結婚・子育て資金の一括贈与は1,000万円まで贈与税が非課税に!」をご覧ください。

6.生前贈与を行うと相続税の負担を軽減できるのか?

贈与を行う目的の一つに、生前に贈与を行って相続税の負担を抑える相続税対策があります。

生前贈与を行うと、相続税の負担軽減に繋がる可能性はあります。

ここでは、相続税の負担軽減に繋がる生前贈与の例を3つご紹介します。

相続税対策について、詳しくは「相続税の節税対策20選・生前贈与から相続発生後の対策まで一挙解説!」でも解説しております。

6-1.年間110万円以下の生前贈与

暦年課税の基礎控除(年間110万円)以下の贈与であれば、贈与税はかかりません。

そのため、年間110万円以下の生前贈与を毎年行えば、贈与税が課税されることなくまとまった金額を贈与できます。

しかし、暦年課税には「生前贈与加算」というルールが設けられているため、贈与から一定期間内に贈与者の相続が発生した場合は、生前贈与した財産の価額が相続財産の価額に加算されることになります。

生前贈与加算について、詳しくは「死亡7年以内の暦年贈与は相続税がかかる!?相続時加算される贈与とは?」をご覧ください。

なお、令和6年1月1日からは、相続時精算課税にも基礎控除(年間110万円)が創設され、この基礎控除は特定贈与者の相続発生時に、相続財産に持ち戻す必要はありません。

年間110万円以下の贈与を検討されている人は、贈与者の年齢・贈与者の資産・贈与者と受贈者の親族関係・生前贈与を行おうとする金額などを総合的に判断して、暦年課税と相続時精算課税のどちらを適用するのか検討する必要があります。

詳しくは「暦年課税とは│相続時精算課税制度との比較・デメリットも解説」をご覧ください。

6-2.賃貸物件を生前贈与

不動産賃貸業を営んでいる人は、賃貸物件を生前贈与するのを検討しても良いでしょう。 この理由は、賃貸物件を生前贈与すれば、以下のような効果が得られるためです。

- 贈与者の不動産所得を分散できる

- 贈与後の家賃収入は受贈者の財産になる

気になる贈与税負担ですが、受贈者が直系卑属(子供や孫等)であれば「相続時精算課税」を適用できます。

相続時精算課税制度で贈与された財産(基礎控除額を除く)は相続財産に加算されますが、基礎控除と特別控除を超過した部分は贈与税が一律20%となります。

現段階で想定される相続税の税率が20%を超えていて、なおかつ所有している賃貸物件が多数に及ぶ場合は、生前贈与を検討しても良いでしょう。

どちらを選択すべきなのか、詳しくは「アパートは相続と生前贈与どっちがいい?メリットデメリットや評価額計算方法」で解説しておりますのであわせてご覧ください。

6-3.値上がりが見込まれる財産(不動産・株式)の贈与

値上がりが見込まれる財産(不動産・株式など)を贈与するのも、相続税の負担軽減に繋がる可能性があります。

相続時精算課税で贈与した財産や、相続発生前7年以内に贈与した財産については、贈与者の相続発生時に相続財産に持ち戻す必要がありますが、そのときは贈与時の価額で持ち戻します。

例えば、生前に評価額1,000万円の非上場株式を贈与したとします。この非上場株式を相続財産に持ち戻す場合は、相続発生時の価額が5,000万円となっていても、贈与時の1,000万円を加算します(暦年課税で相続発生前3年以内に取得した財産以外の財産については100万円を控除した900万円を加算、相続時精算課税で贈与した場合は、基礎控除後の890万円を加算します)。

このように、値上がりが見込まれる財産であれば、生前贈与によって課税対象の財産の価額を固定できることがメリットになります。

7.贈与税や相続税対策をする際の注意点

贈与税や相続税対策をする際の注意点についてまとめましたので、参考にしてください。

7-1.相続まで考えて贈与する

相続税対策として贈与をする際には、相続税の負担額まで考慮して贈与をしましょう。

この理由は、「贈与税がかからないから」という理由で安易に贈与をしてしまうと、結果として相続税の軽減にならない可能性があるためです。

以下のような贈与財産は、贈与時には贈与税がかからなくても、贈与者の相続発生時に相続税の課税対象となります。

- 相続発生前7年以内の暦年課税による贈与※1

- 相続時精算課税による贈与(基礎控除額を除く)

- 相続開始日の教育資金の一括贈与の管理残額※2・3

- 相続開始日の結婚・子育て資金の一括贈与の管理残額

※1…相続等で財産を取得する法定相続人等への贈与のみ

※2…受贈者が23歳未満等に該当すれば課税されない(相続税の対象になる財産が5億円を超えると課税される場合あり)

※3…教育資金の一括贈与の特例は令和8年3月31日をもって終了しますが、同日までに贈与された金銭等については、引き続き適用することができます。

つまり、相続のことを何も考えずに安易に贈与をすると、結局何の意味も成さないケースもあるのです。

相続税は贈与税よりも基礎控除額が大きく、さらに課税対象額に対する税率が低く、大幅節税に繋がる特例や控除が設けられています。

相続税対策として生前贈与をする際は、相続まで考えて計画的な贈与を実行しましょう。

7-2.暦年贈与が定期贈与と判断されないよう注意

暦年課税の基礎控除(年間110万円)以下の贈与である「暦年贈与」は、数年続ければある程度まとまった金額を贈与することは可能です。

しかし、毎年同じ時期に同じ金額を贈与している場合は、税務調査によって「定期贈与」と判断されて、総額に対して贈与税が課税される可能性がありますのでご注意ください。

暦年贈与が定期贈与と判断されないためには、必ず贈与契約書を作成する・時期や金額を変えるなどの予防対策が必要です。

あえて110万円を超える贈与を行って、贈与税を申告・納付するという方法も有効です。

定期贈与について、詳しくは「定期贈与(連年贈与)と判断されない3つの回避方法│税理士が解説」をご覧ください。

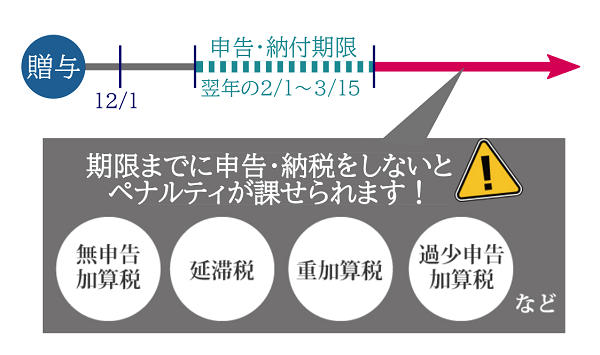

7-3.贈与を隠さない・必ず申告する

年間110万円以上の贈与をした場合は、贈与を隠さずに必ず申告を行いましょう。

この理由は、贈与税の無申告が税務署にバレると、加算税(無申告加算税か重加算税)と延滞税という、2重のペナルティが課せられるためです。

税務署は法定調書などから資産状況を把握しているため、現金を手渡しで贈与してもバレる可能性が高くなります。

仮に贈与当時にバレなくても、贈与者の相続発生時にバレて相続税の課税対象となる可能性もあります。

贈与税の無申告について、詳しくは「手渡しでも贈与税の申告漏れはばれる。理由やばれた場合のペナルティを解説」を併せてご覧ください。

8.贈与税で困ったときには専門家に相談

贈与税はいくらからかかるの?という疑問に基づき、贈与税の計算方法や贈与税がかからない方法についてご紹介しました。

贈与税は、原則として「受贈者1人あたり年間110万円」を超えた贈与である場合に課税されます。

しかし、贈与税は課税方法を選択できる上に、非課税特例を適用すれば、年間110万円超の贈与であっても、贈与税がかからないこともあります。

贈与税で困ったときは、必ず専門家である税理士に相談して、適切な税務処理を行いましょう。

8-1.税理士法人チェスターにご相談を

税理士法人チェスターは、贈与税と相続税に特化した税理士法人です。

課税方式の選択や非課税特例の適用可否の検討はもちろん、お客様のご希望や資産状況に基づき、相続を見越した最適な生前贈与プランを提案させていただきます。

贈与税や相続税でお困りの方は、税理士法人チェスターまで、まずはお気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策は「今」できることから始められます

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

まずはチェスターが提案する生前・相続対策プランをご覧ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

贈与税編