内縁の妻(夫)は相続できる?財産を受け取る方法と相続税の注意点

内縁の妻とは、婚姻届を提出していないものの双方に婚姻の意思があり、事実上の夫婦関係にある妻のことです。

この内縁関係(事実婚)の夫婦において、夫の相続が発生した場合、内縁の妻は遺産を相続できるのでしょうか?

結論から言うと、内縁の妻に夫の遺産を相続する権利はありません。

しかし、遺言書を作成して遺贈する、生前贈与をする、生命保険金の受取人に指定するなど、内縁の妻に遺産や財産を取得させる方法はあります。

この記事では、内縁の妻と相続についての基礎知識や生前対策、税金の注意点や認められている権利について解説します。

この記事の目次 [表示]

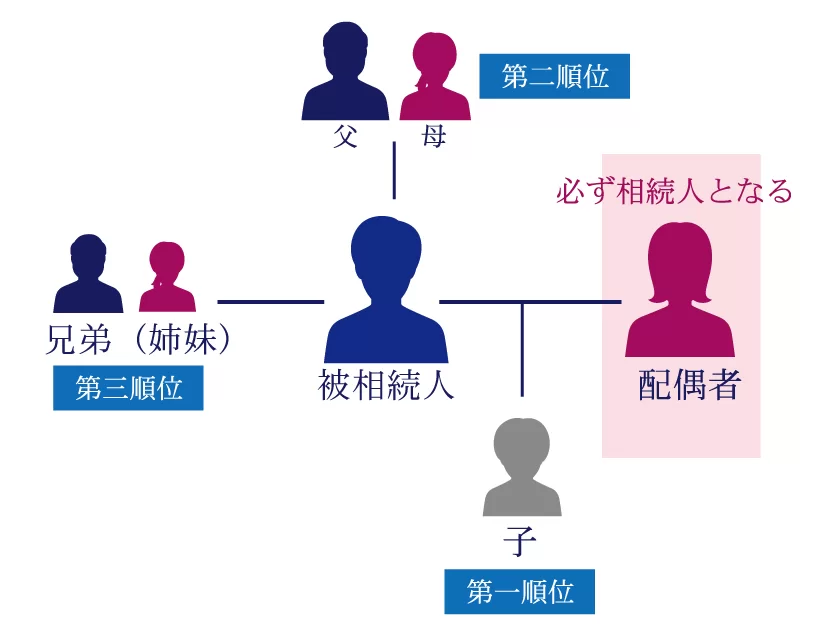

1.内縁の妻は基本的に相続権なし

内縁の妻は、亡くなった内縁の夫の遺産を、相続する権利(相続権)はありません。法定相続分(相続割合)も遺留分もありません。

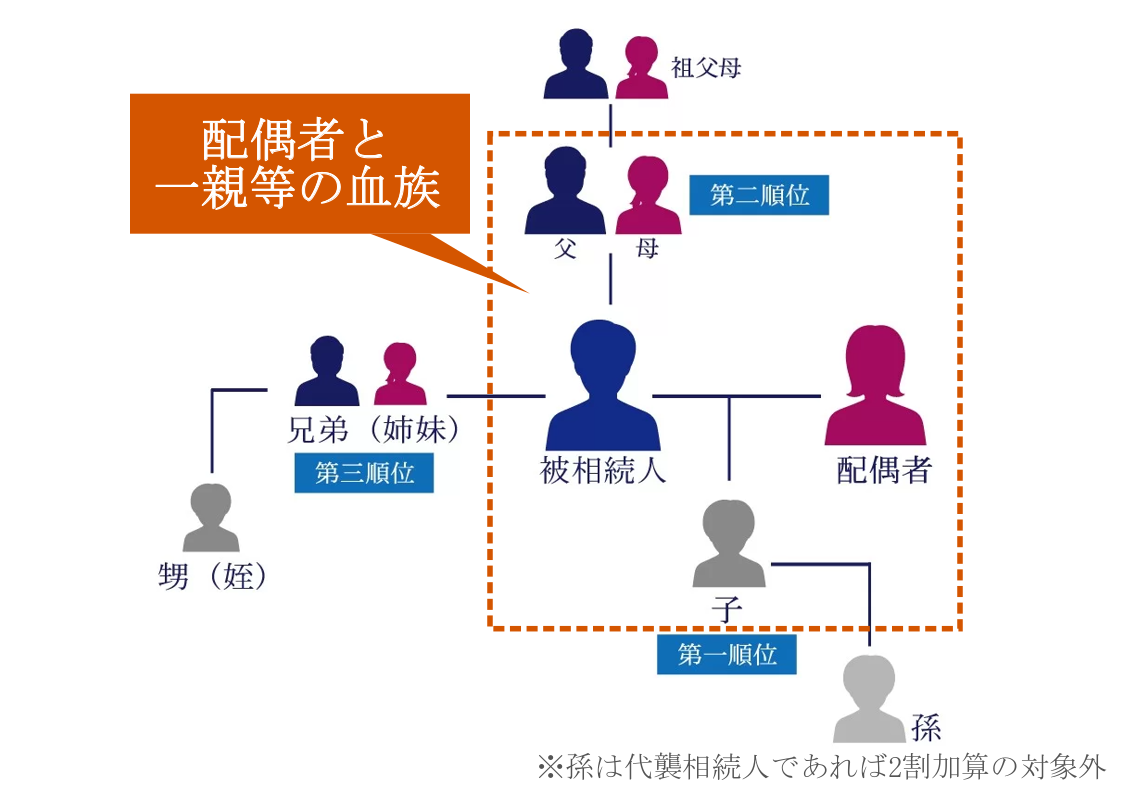

民法では、被相続人の遺産を相続する権利がある法定相続人やその優先順位が、以下のように定められています。

必ず法定相続人となる配偶者とは、被相続人(亡くなった人)と法律上の婚姻関係にあった人です。

つまり、何年連れ添ったパートナーであっても、内縁の妻は法定相続人ではないため、相続する権利がないのです。

例えば、内縁関係にある夫には、離婚した前妻との間に生まれた子供がいたとしましょう。

この内縁の夫が亡くなったとき、前妻との間の子供が全遺産を相続するため、基本的に内縁の妻は1円も相続できません。

内縁の妻に遺産や財産を相続させるためには、内縁の夫が生前対策をしておく必要があります。

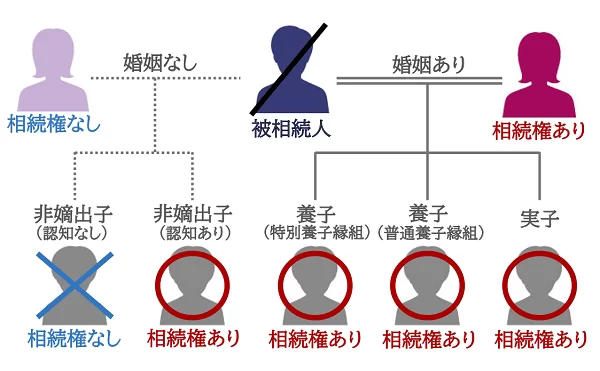

1-1.内縁の妻との間の子供は認知していれば相続権あり

内縁の妻との間に生まれた子供(非嫡出子)は、夫(父親)が認知をしていれば、第一順位の法定相続人になります。

例えば、亡くなった夫と内縁の妻との間に子供A(非嫡出子)がおり、かつ離婚した前妻との間には子供B(実子)がいるとしましょう。

子供A(非嫡出子)が亡くなった夫から認知されていれば、子供B(実子)と共に相続する権利を得られます。

子供A(非嫡出子)が認知されていなかった場合は、子供B(実子)にすべての遺産が引き継がれます(死後認知が認められれば相続できます)。

認知された非嫡出子と実子において、相続割合に違いはありません。

法定相続人が「非嫡出子(認知あり)」と「実子」の2人のみであった場合、それぞれ1/2ずつ遺産を相続することとなります。

非嫡出子の相続について、詳しくは「婚外子(非嫡出子)でも遺産を相続できる。そのために知っておきたい認知のポイント」をご覧ください。

2.内縁の妻は寄与分や特別寄与料も認められない

内縁の妻は、パートナーである夫を献身的に介護して、その財産の維持や増加に特別な貢献をしたとしても、「寄与分の主張」や「特別寄与料の請求」はできません。

寄与分は法定相続人に認められた権利であり、特別寄与料は被相続人の親族(血族・姻族)に認められた権利であるためです。

2-1.寄与分とは

寄与分とは、被相続人の財産の維持や増加に特別な貢献をした法定相続人が、遺産を多めに取得できる制度のことです。

例えば、母親の相続において、同順位の法定相続人が長男・次男・三男であったとしましょう。

亡くなった母親を献身的に介護していた長男は、寄与分を主張することで、次男・三男よりも遺産を多めに取得できる可能性があるのです。

しかし寄与分の主張ができるのは法定相続人に限られていますので、法定相続人ではない内縁の妻は寄与分の主張はできません。

寄与分について、詳しくは「相続の寄与分とは。寄与分を主張できる例を紹介!証拠にできる書類は?」をご覧ください。

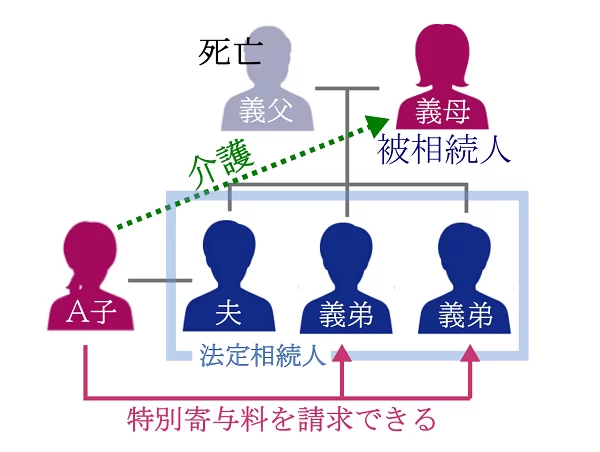

2-2.特別寄与料とは

特別寄与料とは、被相続人の介護などを献身的に行っていた親族が、法定相続人に「特別寄与料」の請求ができる、民法改正でできた新たな制度のことです。

特別寄与料を請求すると、被相続人の介護などを無償で行なっていた親族は、法定相続人から寄与の程度に応じた金銭を支払ってもらえます。

例えば、母親の相続において、同順位の法定相続人が長男・次男・三男であったとしましょう。

義母である被相続人の介護をしていた長男の配偶者(嫁のA子)は、次男・三男に対して特別寄与料を請求できるのです。

しかし、特別寄与料は被相続人の親族でなければ請求できませんので、法的に親族ではない内縁の妻は特別寄与料の主張はできません。

特別寄与料について、詳しくは「特別寄与料とは?相続税の課税対象?要件や相場、計算方法を解説」をご覧ください。

3.内縁の妻に遺産や財産を相続させる方法【生前対策3選】

内縁の妻は法定相続人ではないため、相続する権利はありません。

しかし、夫の財産(遺産)を引き継がせる方法はあります。

上記は全て、内縁の夫の相続発生前、つまり生前に対策をしておかなければなりません。

何も対策をしていなければ、内縁の妻は夫の財産を1円も得られず、その後の生活に苦労するかもしれません。

万が一のことがある前に、夫婦で話合いのうえ状況に応じた対策をしておくことが大切です。

「内縁の妻が相続財産を受け取れるようにするには?遺留分や税金に注意」でも解説しておりますので、あわせてご覧ください。

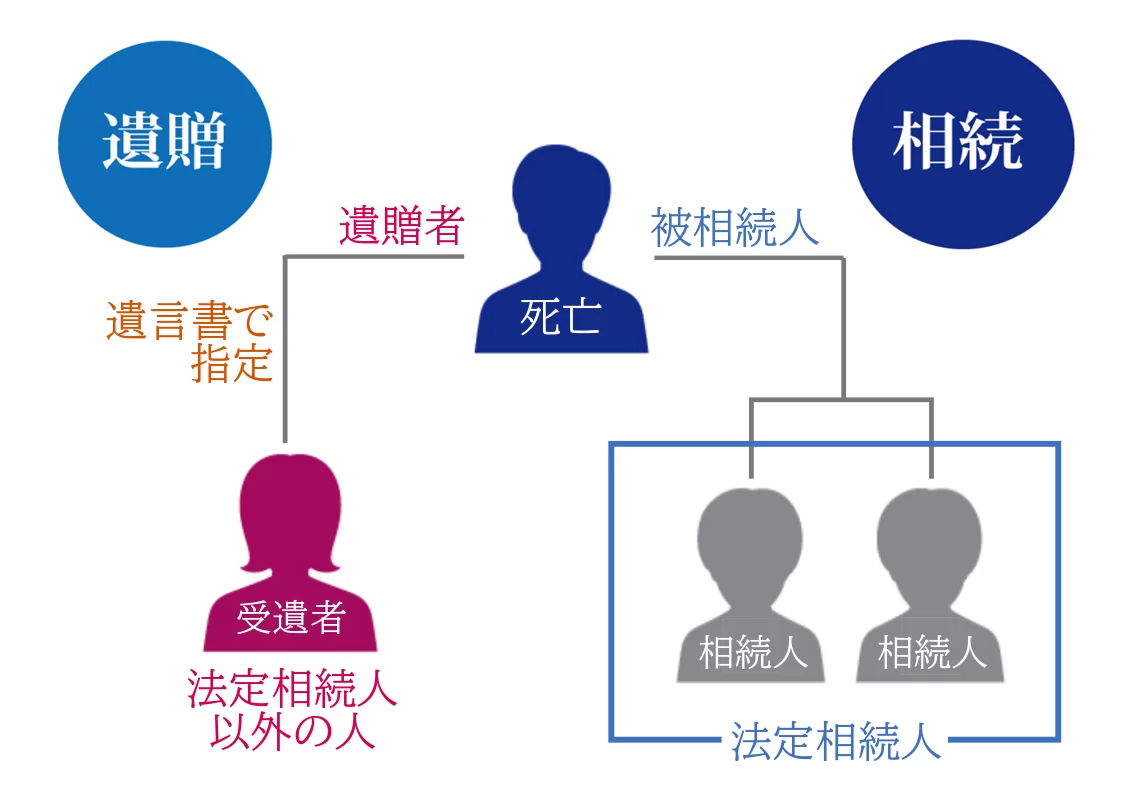

3-1.遺言書を作成して遺贈する

何らかの事情で入籍できない場合は、遺言書を作成して、内縁の妻に財産を遺贈(いぞう)するのも有効な対策の1つです。

遺贈とは、遺言書によって、法定相続人以外の人に財産を受け継がせる方法のことです。

遺言書がある場合は、原則としてその内容に従って遺産が分割されますので、内縁の妻に確実に財産を取得させられます。

一般的な遺言書の形式は「自筆証書遺言」と「公正証書遺言」がありますが、自筆証書遺言は法的に無効となるリスクもありますので、なるべく公正証書遺言を作成しておくことをおすすめします。

遺言書の書き方について、詳しくは「遺言書の書き方完全ガイド-遺言書の形式と内容に関する注意点を解説」をご覧ください。

3-1-1.他の法定相続人の遺留分に注意

内縁の妻に遺産を引き継がせるために遺言書を作成する際は、他の法定相続人の遺留分を侵害しないように注意しましょう。

遺留分とは、一定の範囲の法定相続人に認められている、最低限の遺産を取得できる権利のことです(遺言書に左右されない)。

法定相続人の遺留分を侵害する内容の遺言書を残してしまうと、遺留分侵害額請求の訴訟を提起され、トラブルに発展する可能性があります。

遺留分について、詳しくは「遺言よりも遺留分が優先される?生前にできる遺留分対策について解説」をご覧ください。

3-2.生前贈与をする

生前のうちに内縁の妻へ、財産を贈与しておくのも方法の1つです。

生前贈与とは、財産を贈与する側(贈与者)と贈与される側(受贈者)の双方が合意して、生前に無償で財産を譲ることをいいます。

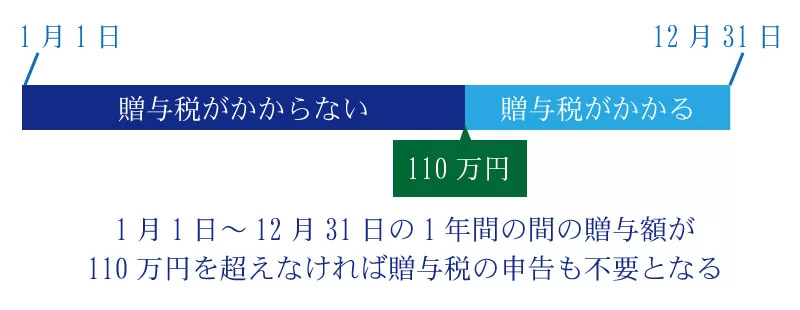

内縁の妻に生前贈与をする場合は、一般的に、贈与額を年間110万円以内にする「暦年贈与」を行います。

生前贈与をする際は、実際に贈与が行われたことを証明するために、必ず贈与契約書を作成し、贈与者と受贈者の双方の署名と捺印をしましょう。

なお、暦年贈与には生前贈与加算(相続開始前3~7年以内の贈与財産を相続財産に持ち戻して相続税を課税)というルールがありますが、内縁の妻は法定相続人ではないため、適用されません。

生前贈与について、詳しくは「生前贈与の非課税枠は年間110万円以内!注意点や節税対策を解説 」や「暦年贈与とは?廃止は見送りに。活用方法と注意点、7つの対策を解説」をご覧ください。

3-3.生命保険の受取人に指定する

夫が契約者・被保険者で、内縁の妻を受取人に指定した生命保険に加入すれば、夫が亡くなったときの生命保険金は、内縁の妻に支払われます。

生命保険金の受取人になれるのは、法律上の配偶者や2親等以内の血族であることが一般的です。

しかし、以下の要件を満たしていれば、内縁の妻を受取人にできる保険会社もあります。

内縁の妻を受取人にするための要件

- お互い戸籍上の配偶者がいないこと

- 保険会社所定の期間、同居人であること

- 保険会社所定の期間、生計を共にしていること

生命保険の死亡保険金は「受取人固有の財産」として取り扱うため、遺産分割協議の対象にはなりませんし、遺留分を心配する必要もありません。

ただし、契約者と被保険者が内縁の夫で、受取人が内縁の妻である契約形態の生命保険金は、「みなし相続財産」として相続税の課税対象となりますので知っておきましょう。

詳しくは「生命保険に相続税はかかる?相続税対策に効果的な保険の加入方法まで徹底解説」をご覧ください。

4.内縁の妻が特別縁故者と認められれば遺産を相続できる

内縁関係にある夫が亡くなる前に何も対策できなかったとしても、内縁の妻が特別縁故者と認められれば、遺産を引き継ぐことができます。

ただし、内縁の妻が特別縁故者になれるのは、被相続人に法定相続人がいないケースのみです。

特別縁故者と認められるためには、内縁の妻が家庭裁判所に申立てを行って認められなくてはなりませんので、なるべく前章でご紹介した生前対策をしておきましょう。

特別縁故者について、詳しくは「特別縁故者とは?要件・相続財産分与手続きの流れ・必要書類・かかる費用」もあわせてご覧ください。

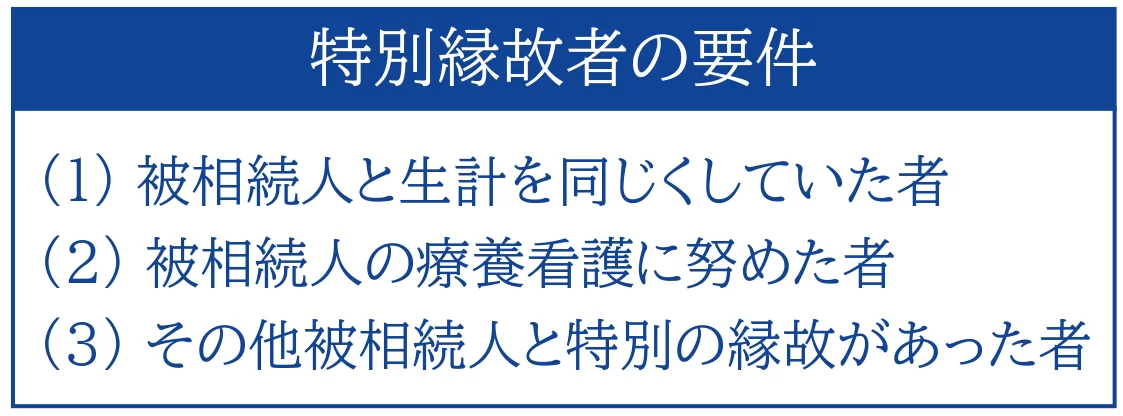

4-1.特別縁故者とは

特別縁故者とは、被相続人に法定相続人がいない場合に、特別に被相続人の財産を取得できる権利を得られる人のことです。

特別縁故者と認められるためには、以下のいずれかの要件を満たしておく必要があります。

過去の判例によって、内縁の妻は「①被相続人と生計を同じくしていた人」に該当するとされています(東京家審/昭和38年10月7日)。

4-2.特別縁故者の申立て請求する方法

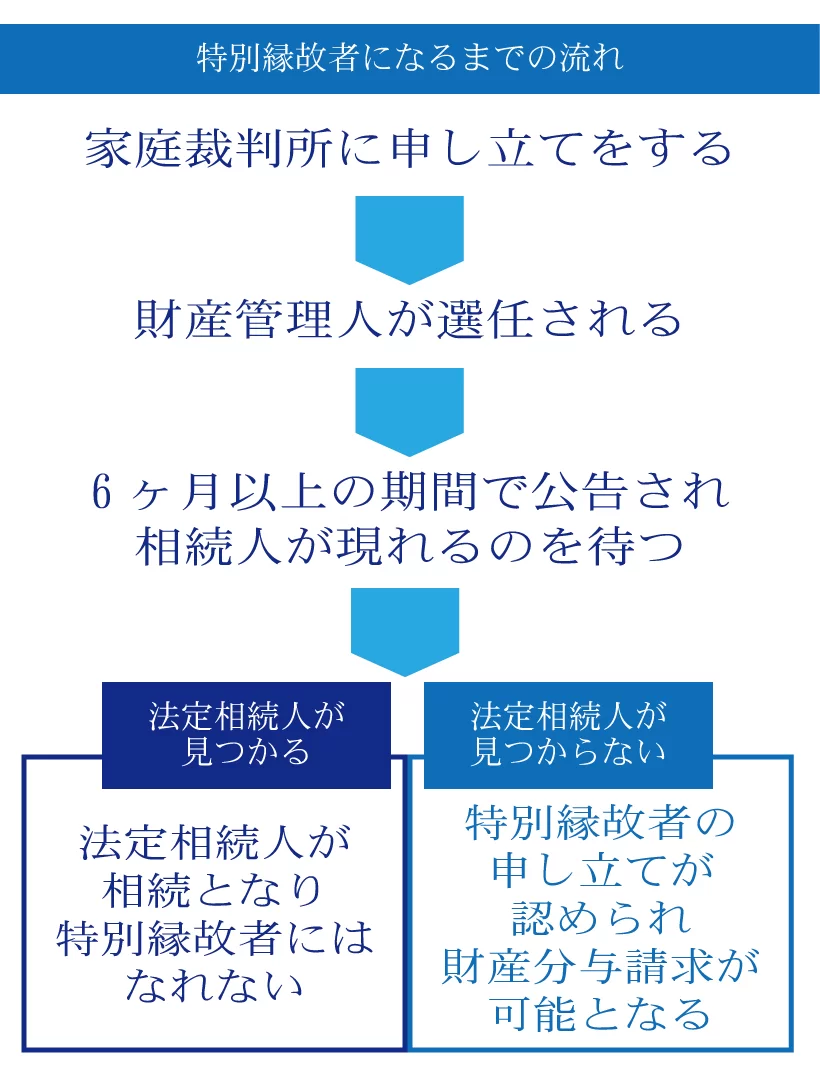

特別縁故者は、被相続人の最後の住所地を管轄する家庭裁判所に「特別縁故者に対する相続財産分与の申立て」を行うことで、相続権を得ることができます。

亡くなった人に相続人がいない場合や、相続人がいるか分からないときは、家庭裁判所に選任された「相続財産管理人」によって、借入金や未払金などの債務が精算されます。

その後、相続人を探すための公告をし、定められた期間内に誰も相続人が名乗り出なかった場合、特別縁故者と認められた人に遺産の一部または全部が引き継がれます。

4-3.特別縁故者の申立てができる期間

特別縁故者として亡くなった人の財産を取得するためには、所定の期間内に申し立てをしなければなりません。

申立期間は、相続を捜索するための広告で定められた期間が終了した後から3ヶ月以内です。

実際に家庭裁判所に特別縁故者として認められるには、1年以上の年月がかかります。

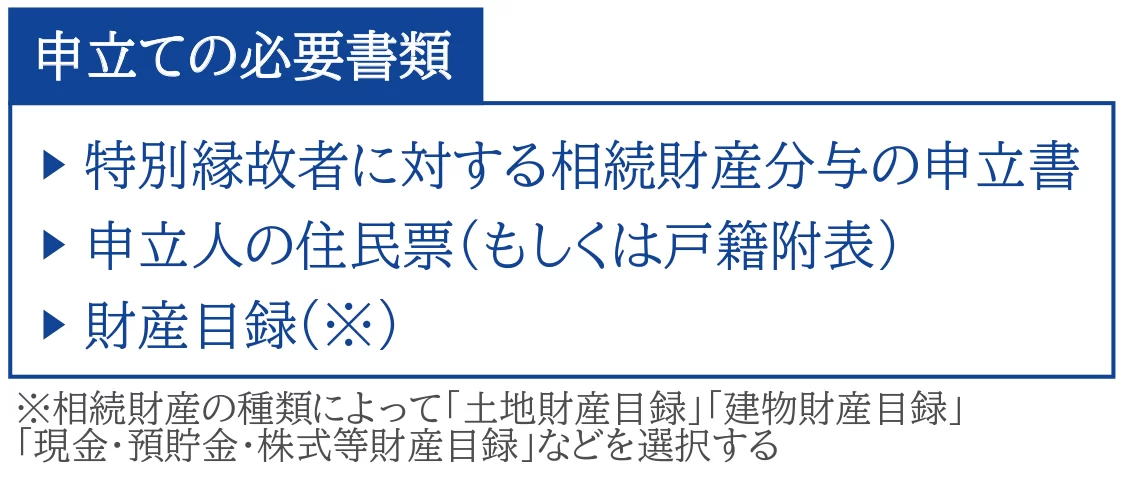

4-4.特別縁故者の申立ての必要書類と費用

特別縁故者の申立の際の必要書類は、以下の通りです。

申立て費用として、収入印紙800円分と家庭裁判所との連絡用の郵便切手代がかかります。

5.内縁の妻が財産を取得したら税金の優遇は受けられない

内縁の妻が何らかの形で、内縁の夫の遺産や財産を取得した場合、税金(相続税)が課税される可能性があります。

法律上の配偶者であれば、相続税額を計算する際に、様々な特例や控除を適用できます。

しかし内縁の妻の場合、これらの各種特例や控除が適用できませんし、税額が加算されてしまうため注意が必要です。

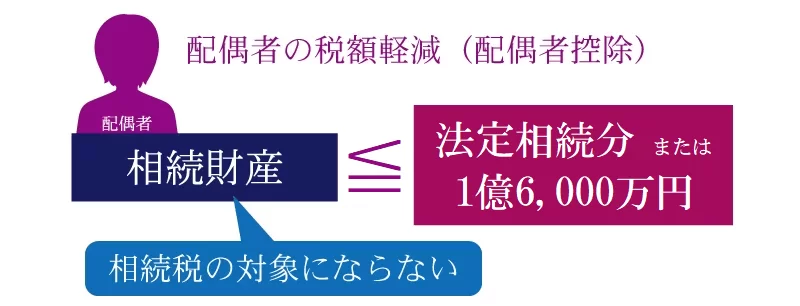

5-1.相続税の配偶者控除は適用できない

遺言書による遺贈などで、内縁の妻が財産を取得した場合、相続税の配偶者控除は適用できません。

相続税の配偶者控除(配偶者の税額軽減)とは、配偶者が取得した正味の遺産額が「1億6,000万円」または「配偶者の法定相続分に相当する金額」のどちらか多い金額まで、相続税が非課税となる特例のことです。

配偶者控除を適用すれば、配偶者の相続税額は0円になるケースがほとんどです。

しかし、配偶者控除を適用できるのは、法律上の配偶者に限定されているため、内縁の妻は適用できません。

配偶者控除について、詳しくは「1.6億円が無税に!相続税の配偶者控除の条件・注意点・計算方法を解説」をご覧ください。

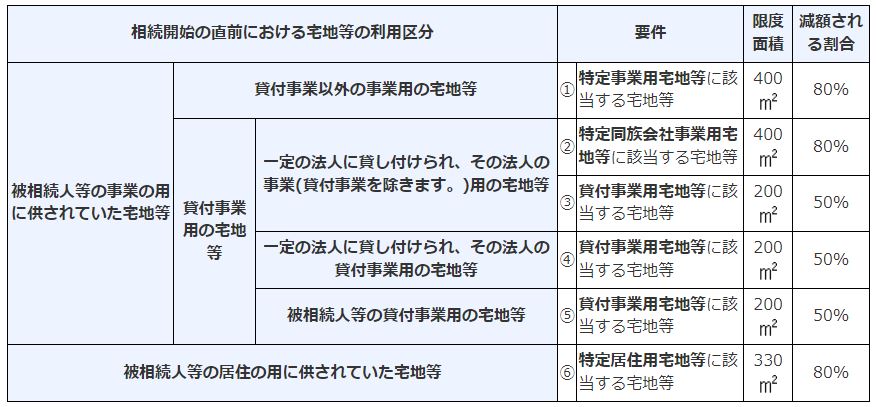

5-2.小規模宅地等の特例は適用できない

遺言書による遺贈などで、内縁の妻が夫名義の自宅を取得した場合であっても、小規模宅地の特例は適用できません。

小規模宅地等の特例とは、被相続人が住んでいた土地や事業を営んでいた土地を、要件を満たした被相続人の親族が取得したときに適用できる特例のことです。

小規模宅地等の特例を適用できれば、相続税額を計算するとき、土地部分の相続税評価額を、所定の限度面積まで最大80%減額できます。

【出典:国税庁「小規模宅地等の特例 」】

しかし、小規模宅地等の特例を適用できるのは、被相続人の親族に限定されているため、内縁の妻は適用できません。

小規模宅地等の特例について、詳しくは「土地の相続税はいくら?評価額の計算方法や控除を解説」をご覧ください。

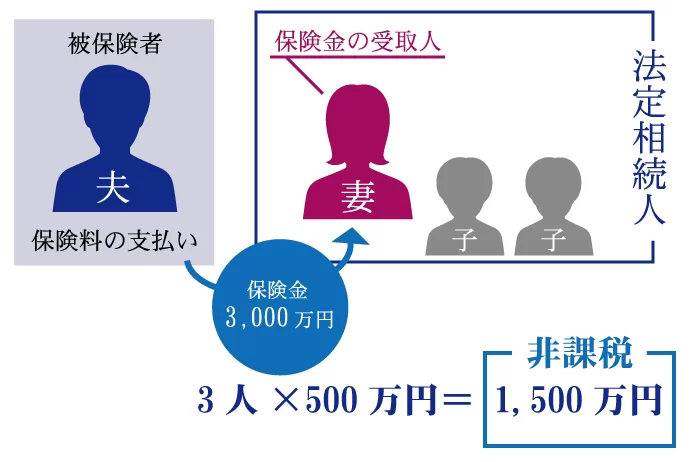

5-3.生命保険金の非課税枠は適用できない

内縁の妻が生命保険金を受け取ったとしても、相続税を計算する際の生命保険金の非課税枠は適用できません。

生命保険金の非課税枠とは、受け取った死亡保険金のうち「500万円×法定相続人の数」まで、相続税が非課税となる制度です。

しかし、生命保険金の非課税枠が適用できるのは、法定相続人が生命保険金の受取人であった場合のみです。

内縁の妻は法定相続人ではないため非課税枠が適用されず、受け取った生命保険金のすべてが相続税の課税対象となります。

詳しくは「生命保険の非課税枠とは?条件・計算方法・超えた場合について解説」をご覧ください。

5-4.相続税が2割加算される

内縁の妻に相続税が課税される場合、その相続税額の2割加算の対象となります。

相続税の2割加算とは、被相続人の配偶者や一親等の血族以外の人が遺産を取得した場合、本来の納税額に加えて税額が2割加算される制度のことです(相続税法第18条)。

内縁の妻は法的な配偶者ではありませんので、相続税額が2割加算されてしまいます。

相続税の2割加算について、詳しくは「相続税額の2割加算とは?対象者や計算方法を確認しよう」をご覧ください。

6.内縁の妻でも認められる権利はある

内縁の妻は、内縁の夫の遺産を相続する権利はありません。

しかし、内縁関係であったということは、内縁の夫と妻は生活を共にしていたはずです。

そのため、残された内縁の妻の生活を補償するため、以下のような権利は認められます。

内縁の妻に認められた権利

- 遺族年金

- 埋葬料や葬祭費

- 死亡退職金

- 賃借権

内縁の妻は民法上の配偶者ではありませんが、法律上の婚姻に準ずる関係として、民事紛争を解決する際に、権利や利益が保護されることがあります。

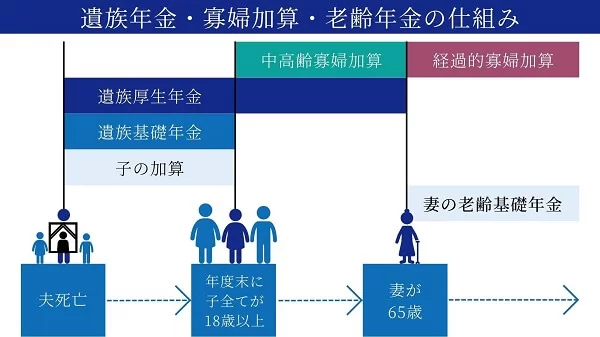

6-1.遺族年金

遺族年金とは、国民年金や厚生年金などの公的年金に加入する人が亡くなった場合、残された遺族の生活を保障するために支給される年金のことです。

遺族年金を受給できるのは、亡くなった人によって生計を維持されていた人です。

そのため、法律上の配偶者ではない内縁の妻でも、所定の要件を満たせば遺族年金を受け取れます。

ただし、遺族年金の請求手続きをするときに、健康保険被保険者証の写しや結婚式場が発行した証明書など、内縁関係を証明する書類の提出が求められます。

では、内縁の夫が離婚をしておらず、亡くなったときに内縁の妻と戸籍上の妻の両方がいる場合、遺族年金はどのように支給されるのでしょうか。

この場合、戸籍上の妻との婚姻関係が形骸化しており、事実上の離婚状態にあると認められるときは、内縁の妻が遺族年金を受け取れるとされています。

事実上の離婚状態にあるかどうかは、別居期間や経済的な依存の有無などから総合的に判断されます。

遺族年金について、詳しくは「遺族年金はいくらもらえる?要件・手続き方法・寡婦年金について解説」をご覧ください。

6-2.埋葬料や葬祭費

埋葬料とは、国民健康保険以外の健康保険(協会けんぽなど)に加入していた被保険者が、業務外の事由により亡くなった場合、その被保険者と生活維持関係にあった人に支給される給付金のことです。

葬祭費とは、国民健康保険に加入していた人が亡くなった場合、故人の埋葬や葬祭を行った人に対して支給される給付金のことです。

法律上の配偶者ではない内縁の妻でも、所定の要件を満たせば、埋葬料や葬祭費を受給できます。

埋葬料や葬祭費について、詳しくは「埋葬料・葬祭費とは?【比較表付き】給付額、申請方法も解説」をご覧ください。

6-3.死亡退職金

死亡退職金とは、労働者の死亡に伴う退職により発生する退職金や功労金などのことで、労働者の遺族に支払われるものです。

死亡による退職である場合、会社の退職金規定で受取人が決まっていれば「受取人固有の財産」として扱います。

細かな規定は、労働基準法施行規則第42条~第45条や、労働者災害補償保険法第16条の7によって定めていますが、これらの法律には「法的な配偶者であること」という定めはありません。

つまり、内縁の妻であっても、死亡退職金の受取人になれるのです。

ただし、受取人が内縁の妻である場合、相続税を計算する際に死亡保険金の非課税枠(法定相続人の数×500万円)は、適用できません。

死亡退職金について、詳しくは「死亡退職金には相続税が課税される?受取人は誰?非課税枠って何?」をご覧ください。

6-4.家やマンションの賃借権

賃借権とは、賃料を支払って借りたものを使用する権利のことです(配偶者居住権とは異なります)。

例えば、内縁関係の夫名義で賃貸マンションを借りていて、そのマンションで内縁の妻と同居していたとします。

内縁関係の夫が亡くなった場合、残された内縁の妻には賃借権が認められるため、その賃貸マンションに住み続けることができるのです。

過去の判例では、内縁の妻が死亡するまで黙示の使用賃借契約が成立するとして、相続人からの建物明け渡し請求が棄却された事例もあります(大阪高判/平成22年10月21日)。

ただし、全てのケースで賃借権が認められるわけではないため、遺言書に「賃借権を内縁の妻に遺贈する」という一文を記載しておくことが望ましいです。

7.まとめ

内縁の妻に、パートナーである夫の遺産を相続する権利はありませんが、財産を取得させる方法はあります。

内縁の妻に遺産や財産を取得させる方法

- 遺言を作成して遺贈する

- 生前贈与をする

- 生命保険の受取人に指定する

最も一般的なのは、遺言書を作成して内縁の妻に「遺贈」をする方法です。

ただし、他に法定相続人がいる場合は遺留分に配慮が必要など、専門的な知識が必要となります。

遺言書の作成を検討されている方も、その他の対策を行う方も、必ず専門家に相談されることをおすすめします。

7-1.チェスターグループにご相談を

チェスターグループとは、相続専門の税理士・弁護士・司法書士・行政書士などの各種専門家が在籍している、相続のプロ集団です。

内縁の妻に相続させるための対策はもちろん、相続税申告・公正証書遺言の作成代行など、様々な相続ニーズにワンストップで対応させていただきます。

内縁の妻の相続についてご不明点がある方は、まずはお気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続法務編