相続放棄とは?期限・手続きの流れ・費用をわかりやすく解説

相続放棄とは、亡くなった人の財産を一切相続しないことをいいます。

相続放棄はどのようなケースで行うのが望ましいでしょうか。よくわからないまま手続きをすると、結果として損をしてしまう可能性もあります。

この記事では、相続放棄のメリット・デメリットをはじめ、手続きの方法、期限など、相続放棄の基礎知識をお伝えします。

この記事の目次 [表示]

- 1 1.相続放棄とは

- 2 2.相続放棄のメリットとデメリット

- 3 3.損をしないために!相続放棄をしたほうが良いケースはどんな時?

- 4 4.相続放棄できない?理由は期限が切れているから…

- 5 5.相続放棄の手続きに必要な書類と費用は?

- 6 6.日数はどのくらいかかる?相続放棄の手続きにかかる期間とは

- 7 7.相続人全員が相続放棄したら借金はどうなる?

- 8 8.「遺留分の放棄」と「相続放棄」は違う?その他の相続制度との関係とは

- 9 9.まとめ

1.相続放棄とは

相続放棄とは、亡くなった人の遺産について相続する権利を放棄することをいいます。

相続放棄をするには、相続の開始を知ってから3ヶ月以内に家庭裁判所に申し出て手続きをする必要があります(民法第915条、第938条)。

1-1.相続放棄で借金の返済を免れることができる

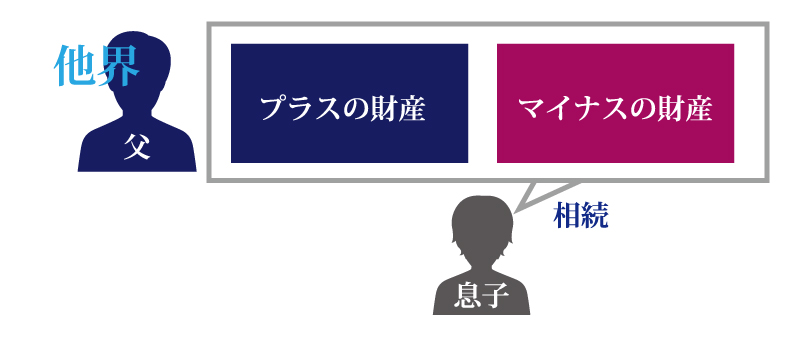

例えば、父が亡くなって息子が財産を相続する場合は、現金・預金をはじめ土地・建物等の不動産、株式などが息子のものになります。

父の遺産が、現金や不動産など「プラスの財産」だけであれば問題はありません。しかし、父に借金など「マイナスの財産」があればどうなるでしょうか。

相続では、プラスの財産だけでなくマイナスの財産も引き継がなければなりません。

プラスの財産がマイナスの財産より多いのであれば、息子は相続した財産で借金を返済することができます。

一方、マイナスの財産がプラスの財産より多い場合は、息子は自分の財産で父の借金を返済することになってしまいます。

息子が父の借金を負わないようにするには、相続放棄をします。

相続放棄をすれば、父が持っていたプラスの財産を相続することができなくなりますが、同時にマイナスの財産を負う義務もなくなります。

1-2.相続放棄以外の相続方法

ここで、相続放棄以外の相続方法について簡単に解説します。

相続人は、亡くなった人の遺産の相続について「単純承認」、「限定承認」、「相続放棄」のいずれかの方法を選択します。

1-2-1.単純承認

単純承認とは、プラスの財産もマイナスの財産もすべて相続することをいいます(民法第920条)。

相続で単純承認を選択した場合は、いくらマイナスの財産が多くても無条件に引き継がなければなりません。

単純承認の選択に手続きはなく、遺産を処分した場合は単純承認をしたことになります。

このほか、相続放棄や限定承認の手続きをしなかった場合も、単純承認をしたことになります(民法第921条)。

(参考)単純承認とは?相続の種類と単純承認になるケースを実例で紹介

1-2-2.限定承認

限定承認とは、相続財産のプラスの財産を限度としてマイナスの財産を弁済することをいいます(民法第922条)。

相続財産の全容がはっきりとわからない場合や、故人が所有していた自宅に引き続き住みたい場合、事業に必要な資産を引き継ぎたい場合などで選択されます。

限定承認をするには、相続の開始を知ってから3ヶ月以内に相続人全員で家庭裁判所に申し出る必要があります(民法第923条、第924条)。

(参考)相続の限定承認とは?検討すべきケースや手続きをわかりやすく解説

1-3.相続放棄をするかどうかの決め方

どのような場合に相続放棄をすればよいかの判断は、故人の財産の状況や家庭の事情に影響されます。

故人に借金があるからといって、必ず相続放棄をしなければならないわけではありません。相続した財産の範囲内で借金を返済できるのであれば、単純承認を選択しても構いません。

また、代々受け継いできた自宅など手放すことができない財産があれば、限定承認を選択する方がよい場合もあります。

より具体的な考え方は、「3.損をしないために!相続放棄したほうが良いケースはどんな時?」で詳しくお伝えします。

2.相続放棄のメリットとデメリット

相続放棄をすると、故人の借金を返済しなくてもよくなりますが、その反面思わぬ影響が及ぶこともあります。相続放棄は、メリットとデメリットを考慮して慎重に検討する必要があります。

この章では、相続放棄のメリットとデメリットをご紹介します。

2-1.相続放棄のメリット

相続放棄をすることの最大のメリットは、故人の借金の返済義務を負わないことです。このほか、相続トラブルを回避できる点もメリットに挙げられます。

2-1-1.マイナスの財産を引き継がなくてよい

前章でお伝えしたように、遺産相続では借金などマイナスの財産も引き継がなければなりません。

相続放棄をすると、マイナスの財産を引き継がなくてよくなります。

2-1-2.他の相続人ともめずに済む

他の相続人とのトラブルを避けるために相続放棄をすることもできます。

相続放棄をした人は、初めから相続人でなかったことになります(民法第939条)。

そのため、遺産相続の話し合い(遺産分割協議)に加わる必要がなく、相続人どうしのトラブルに巻き込まれずに済みます。

(参考)

分割相続とは複数人で相続財産を分けること-揉めないための注意点も

相続でもめるケースとは?起こりやすいトラブルを紹介

2-1-3.特定の相続人に財産をすべて承継させることができる

故人が事業を営んでいた場合は、事業の後継者に財産を継がせることが一般的です。複数の相続人に財産が分散されると、事業の継続に支障をきたすことがあるためです。

後継者以外の相続人が相続放棄をすれば、後継者に財産をすべて承継させることができます。

2-2.相続放棄のデメリット

相続放棄をすると故人の借金を負わなくてよい一方、預貯金や不動産などプラスの財産を引き継ぐことができません。一度相続放棄の手続きをすると撤回ができない点にも注意が必要です。

2-2-1.相続財産を一切相続できない

相続放棄をすると、プラスの財産もマイナスの財産も一切相続できません。

故人が所有していた家に住んでいたのであれば、退去しなければならない場合もあります。

また、後で新たに多額の財産が見つかったとしても、その財産を相続することはできません。

(参考)

相続財産とは何か?~民法と税法では範囲が異なる~

遺産相続(財産相続)の手続きの流れ、よくあるトラブルについて解説

2-2-2.撤回ができない

一度相続放棄の手続きをすると、撤回はできません(民法第919条第1項)。

相続放棄の撤回を認めると遺産分割をやり直さなければならず、他の相続人や利害関係者の立場を不安定にするからです。

ただし、詐欺、強迫、錯誤などごく限られた事情がある場合では、相続放棄の「取り消し」ができる場合があります(民法第919条第2項)。詳しくは下記の記事をご覧ください。

(参考)相続放棄の撤回(取り消し)は可能|できるケースとその方法を事例で確認

2-2-3.代襲相続ができない

死亡、欠格、廃除により相続人が遺産を相続できないときは、その相続人の子が代わりに相続人になります。これを代襲相続といいます。

しかし、相続人が相続放棄をした場合は、代襲相続は認められません。

相続放棄をした人は初めから相続人でなかったことになり、その人の子に相続の権利はありません。

例えば、親が死亡した場合に、自分(故人の子)が相続放棄をして子供(故人の孫)に相続させることはできません。

(参考)代襲相続とは?死亡した相続人の代わりに相続できる人について解説

2-2-4.相続人が変わって思わぬ人に借金が引き継がれる

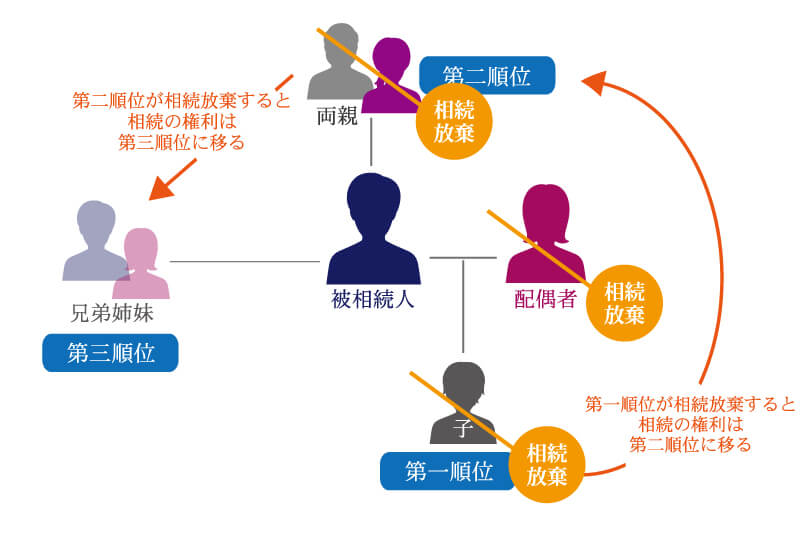

遺産を相続する相続人には順位があります。故人の配偶者は常に相続人となりますが、それ以外の人は民法に定められた順位に従って相続人となります(民法第887条、第889条、第890条)。

まず子が相続人となり(第一順位)、子がいなければ両親が相続人となります(第二順位)。両親もいなければ兄弟姉妹が相続人となります(第三順位)。

(参考)相続人は誰?相続人の優先順位と相続分をケース別に詳しく解説!

先の順位の相続人が相続放棄をした場合は、次の順位の相続人に遺産相続の権利が引き継がれます。

つまり、故人に借金がある場合は、自身が相続放棄をすることで次の順位の相続人に借金を負わせることになります。家族や親戚の間でトラブルに発展する可能性もあるため、相続放棄をする場合は次の順位の相続人に連絡しておくことをおすすめします。

3.損をしないために!相続放棄をしたほうが良いケースはどんな時?

この章では、どのような場合に相続放棄をすればよいか具体的なケースをご紹介します。

例えば、亡くなった人(被相続人)あるいは相続人が次のような状況にある場合は、相続放棄をしたほうが良いでしょう。

- 資産より借金の方が多い債務超過の場合

- 被相続人が生命保険に加入していた場合

- 被相続人が誰かの借金の保証人になっている場合

- 被相続人が訴訟を起こされている場合

- 相続争いが起こりそうなどの理由で相続にかかわりたくない場合

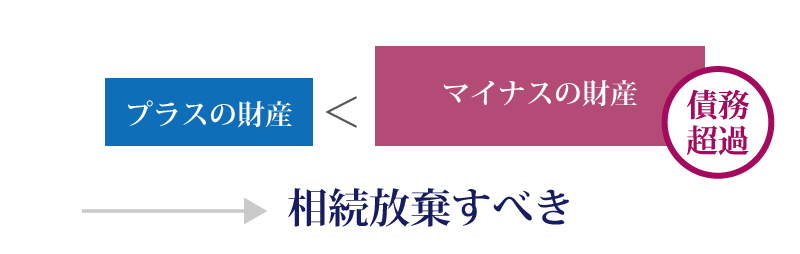

3-1.資産より借金のほうが多い債務超過の場合

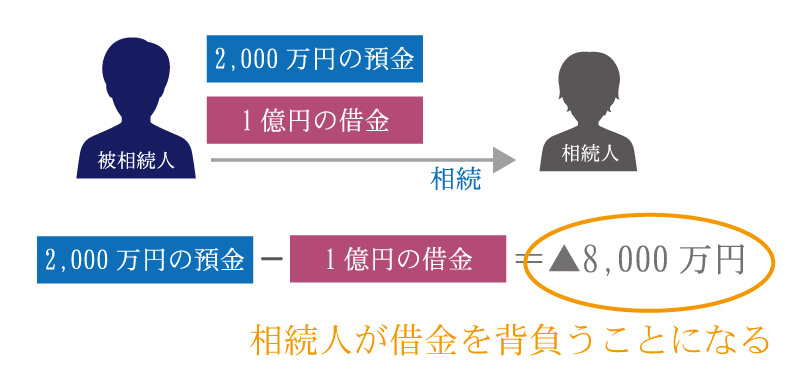

プラスの財産(資産)よりマイナスの財産(借金)の方が多い、いわゆる債務超過の状態であれば、相続放棄をしたほうが良いでしょう。

例えば、被相続人が2,000万円の預金と1億円の借金を残して亡くなった場合では、単純に相続すると相続人は8,000万円の借金を負うことになります(2,000万円-1億円=▲8,000万円)。

3-1-1.被相続人の借金を確認する方法は?

遺産を相続するか相続放棄するかを判断するには、被相続人がどれだけ借金を抱えていたかを確認する必要があります。

被相続人の借金は金銭消費貸借契約書や借用書で確認できます。これらの書面が見つからなくても、相手方から催促があれば借金の存在が明らかになります。

①個人からの借入

個人からの借入では金銭消費貸借契約書や借用書を交わしていないケースが多く、誰からいくら借りているかを確認することは困難です。そのため、借りている相手方から催促があって初めて借金の存在が明らかになることもあります。

②金融機関・消費者金融からの借入やクレジットカードの利用

金融機関・消費者金融からの借入やクレジットカードの利用がある場合は、預金口座から毎月自動で引き落とされることが多いです。まずは被相続人が保有している全ての銀行の通帳を見て、それらしい引き落としがないか確認するとよいでしょう。

期日を過ぎて返済・支払がなければ何らかの形で督促が行われます。通常は最初に督促状が送られるので、督促状により借入や利用の状況を確認することができます。

どこからお金を借りているかわからない場合は、下記の信用情報機関で信用情報開示請求をしましょう。

- 銀行など金融機関: 全国銀行個人信用情報センター

- クレジットカードなど: 株式会社シー・アイ・シー(CIC)

- 消費者金融: 株式会社日本信用情報機構(JICC)

3-1-2.財産の調査は専門家に依頼するほうがよい

被相続人の借金が確認できれば、資産がいくらになるかも確認します。そのうえで、資産と借金を比較して相続放棄すべきかどうかを判断します。

しかし、相続人が自分で被相続人のすべての資産と借金を確認して、相続放棄すべきかどうかを判断することは困難です。

理由としては次のようなことが挙げられます。

- 土地の価額は個人では評価しづらい

- 相続財産に含まれる範囲がわかりにくく、思いのほか資産が多かったという場合もある

- 名義預金(親族の名前を借りて貯めていた預金)も相続財産になるが、その判定が難しい

土地の実勢価額の評価は難しく、正確に評価すると意外に価値が低い場合があります。プラスの財産が多いと思って相続したものの、結果として借金の方が多かったということも起こりえます。

反対に、借金の方が多いと思って相続放棄をしたものの、正確に調査すると意外に資産が多かったという場合もあります。

名義預金は実質的に被相続人のものであるとして相続財産に含まれます。しかし、名義が異なる以上、誰の財産になるかをめぐってトラブルになる場合があります。

このような理由から、相続財産の調査は弁護士や司法書士など相続財産調査の専門家に依頼することをおすすめします。

(参考)名義預金の基礎知識と相続税が追加で発生する条件を解説

3-1-3.生前に借金も含めた財産目録の作成を

亡くなった人の借金の有無を調べるのは手間がかかります。

相続人が相続放棄すべきかどうかスムーズに判断できるように、借金も含めた財産目録を生前に作成しておくとよいでしょう。

(参考)相続財産目録の作成方法|はじめての人向け【Excel書式&記載例付】

(この記事は被相続人が残した相続財産の目録について解説していますが、生前に作成する場合も作成方法はほぼ共通しています。)

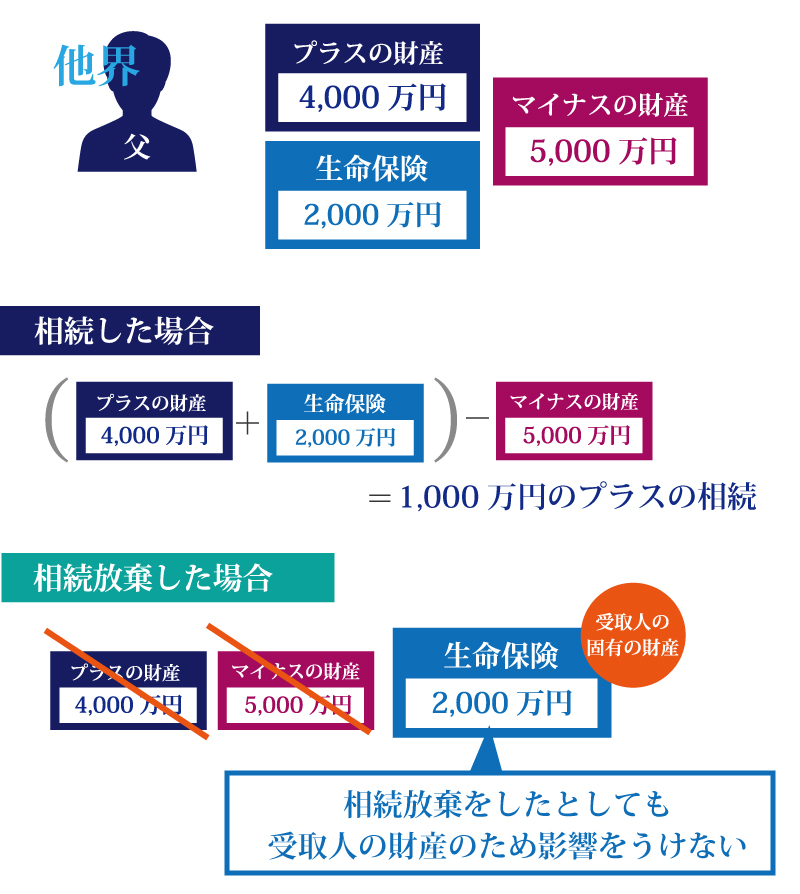

3-2.被相続人が生命保険に加入していた場合

借金より資産のほうが多くても、相続放棄をしたほうが良いケースがあります。

例えば、被相続人が生命保険に加入していた場合は、相続放棄をすることも選択肢になります。

被相続人が4,000万円の預金と5,000万円の借金を残して死亡し、2,000万円の死亡保険金が支払われた場合を例に考えます。

単純に相続した場合は、相続人は最終的に1,000万円を受け取ることになります。

- 預金4,000万円+保険金2,000万円-借金5,000万円=1,000万円

上記の例で相続放棄をすれば、預金と借金を引き継がない代わりに、2,000万円の保険金は手元に残ります。保険金は受取人の固有の財産であり、相続放棄をしても受け取ることができます。

- 預金4,000万円-借金5,000万円 → (相続放棄)

- 保険金2,000万円 → そのまま受け取る

つまり、相続放棄をすれば、単純に相続するよりも1,000万円多く財産を受け取ることができます。

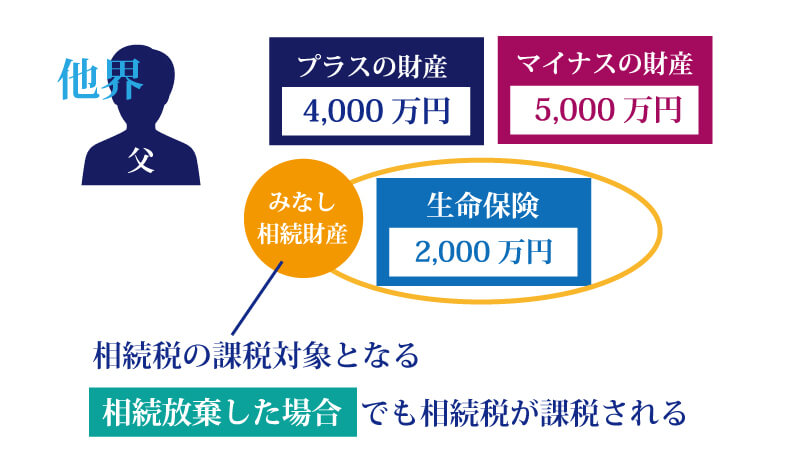

3-2-1.死亡保険金にも相続税がかかる

死亡保険金は被相続人の財産ではありませんが、「みなし相続財産」として相続税の課税対象になります。

相続放棄をしても、死亡保険金を受け取れば相続税が課税される場合があるので注意が必要です。

なお、死亡保険金には相続税の非課税枠(500万円×法定相続人の数)がありますが、相続放棄した人が受け取った保険金に非課税枠を適用することはできません。

※ 「法定相続人」には、相続放棄した人も含めます。

相続放棄と生命保険の関係については、下記の記事でも詳しく解説しています。

(参考)生命保険金は、相続放棄しても貰える!その時の相続税は?

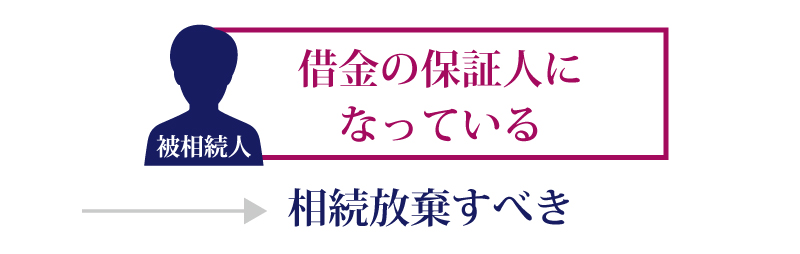

3-3.被相続人が誰かの借金の保証人になっている場合

被相続人が誰かの借金の保証人になっている場合も、相続放棄をしたほうが良いでしょう。

借金の保証人が死亡した場合は、保証人としての義務は相続人が引き継ぎます。

債務者が借金を返済できれば、保証人である相続人に返済義務が及ぶことはありません。

しかし、遺産を相続した後に債務者が借金を返済できなくなった場合は、残った借金の返済義務は相続人に及んでしまいます。

被相続人が誰かの借金の保証人になっているかどうかは、被相続人の借金を確認する場合と同様の方法で確認します(「3-1-1.被相続人の借金を確認する方法は?」を参照)。

ただし、債務者が借金を返済できなくなるまで相手方からの督促はないため、金銭消費貸借契約書などの書面がなければ確認は困難になります。

なお、被相続人が事業を営んでいた場合は、会社の借入金を個人で保証していることが多いです。

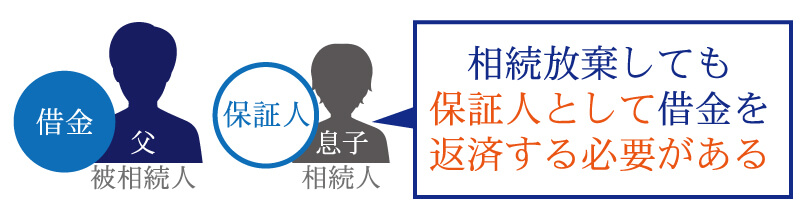

3-3-1.相続人が被相続人の借金の保証人になっている場合

相続人が被相続人の借金の保証人になっている場合は、相続放棄をしても保証人としての義務は放棄できません。

例えば、息子が父の借金の保証人になっていて父が亡くなった場合は、相続人である息子は相続放棄をしても保証人として借金を返済する必要があります。

【ポイント】

- 被相続人が誰かの借金の保証人になっていた場合は、相続人は相続放棄をすれば保証人にならなくて済む。

- 相続人が被相続人の借金の保証人になっていた場合は、相続放棄をしても保証人であることに変わりはない。

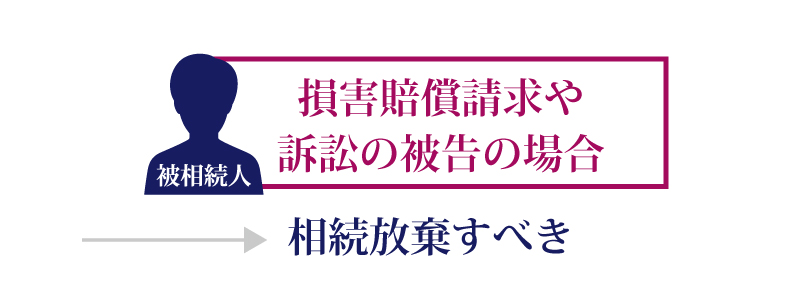

3-4.被相続人が訴訟を起こされている場合

被相続人が訴訟を起こされて被告になっている場合も、相続放棄をしたほうが良いでしょう。

遺産相続では、損害賠償請求や訴訟の被告の立場も相続人が承継します。

敗訴した場合は、損害賠償の義務を負うことになります。敗訴する可能性が低いとしても、事情を知らない相続人が訴訟にかかわることは困難が予想されます。

3-5.相続争いが起こりそうなどの理由で相続にかかわりたくない場合

相続争いが起こりそう、あるいは手続きに時間がかかりそうといった理由で相続にかかわりたくない場合も、相続放棄をしたほうが良いでしょう。

このような理由で遺産を相続しない場合は、他の相続人に対して口頭で「自分は相続しない」と告げるだけで良いと思われるかもしれません。

しかし、正式に相続放棄の手続きをしない限り相続人であることに変わりはなく、遺産相続の話し合い(遺産分割協議)や相続手続きに加わらなければなりません。

4.相続放棄できない?理由は期限が切れているから…

ここまで相続放棄をしたほうが良いケースについて解説してきましたが、相続放棄はいつでもできるわけではありません。

この章では、相続放棄の期限と期限を過ぎた場合の対処法について解説します。

4-1.要注意!相続放棄には3ヶ月の期限がある

相続放棄をするには、家庭裁判所に申し出て手続きをする必要があります。手続きの期限は、原則として相続の開始を知ってから3ヶ月以内です。

この3ヶ月の期間のことを「熟慮期間」といいます。相続放棄は一度行うと撤回できないため、熟慮期間のうちに遺産を相続するか放棄するかよく考えることが大切です。

4-2.期限を過ぎても相続放棄できる場合がある

相続放棄の期限である3ヶ月を過ぎてしまっても、相続放棄の手続きができるケースがあります。

例えば、被相続人と疎遠になっていたなど、被相続人に借金があることを知らなかったことに相当な理由がある場合が当てはまります。

このようなときは、借金があることを知ったときから3ヶ月以内であれば、相続放棄が認められる場合があります。

ただし、期限後に相続放棄をするには、相当の理由があることを述べた上申書を家庭裁判所に提出するなど、難しい手続きをしなければなりません。相当の理由があったとしても、相続放棄が認められないこともあります。

期限を過ぎてから相続放棄をしたい場合は、弁護士や司法書士など相続放棄に詳しい専門家に相談しましょう。

4-3.相続放棄の期限は延長できる場合もある

相続放棄をするかどうかを判断するには、被相続人の資産と借金の状況を確認しなければなりません。しかし、資産の種類が多く価額の評価に時間がかかると、期限までに相続放棄をするかどうか判断できないこともあります。

期限までに相続放棄をすべきかどうか判断できない場合は、相続放棄の期限の延長を家庭裁判所に申請することができます(民法第915条第1項ただし書き)。

相続放棄の期限を延長する「相続の承認又は放棄の期間の伸長の申立て」は、本来の相続放棄の期限までに行います。

この申し立てでは、期限を延長する理由と延長したい期間を示す必要があります。確実に延長を認めてもらうためには、相続問題に詳しい弁護士や司法書士の助言を受けると良いでしょう。

なお、実際に延長される期間は家庭裁判所によって決定されます。

4-4.期限だけではない!こんな点にも注意

相続放棄をする場合は3ヶ月の期限に注意するほか、手続きの前後にも注意点があります。

4-4-1.単純承認とみなされれば相続放棄はできない

遺産相続では、「単純承認」、「限定承認」、「相続放棄」の3つの方法のいずれかを選択します。

相続放棄の手続きをするよりも前に遺産を勝手に使った場合は、単純承認をしたことになり、それ以降相続放棄をすることはできません。

例えば、被相続人の自宅を勝手に売却したり、被相続人の口座から勝手に預金を引き出して使ったりなどすると、単純承認をしたとみなされて相続放棄ができなくなります。

ただし、引き出した預金を葬儀費用に充てた場合は、例外として相続放棄が認められると考えられています。

4-4-2.書類に不備があると手続きが止まる

手続きに必要な書類が不足している場合や書類に不備があった場合は、相続放棄の手続きが止まってしまいます。

家庭裁判所から再提出や追加提出をするよう連絡があれば、速やかに対応しましょう。対応しなければ、そのまま期限を迎えてしまい相続放棄は認められません。

相続放棄の手続きに必要な書類は、次の章でご紹介します。

5.相続放棄の手続きに必要な書類と費用は?

この章では、相続放棄の手続きの流れと、必要な書類・費用をご紹介します。

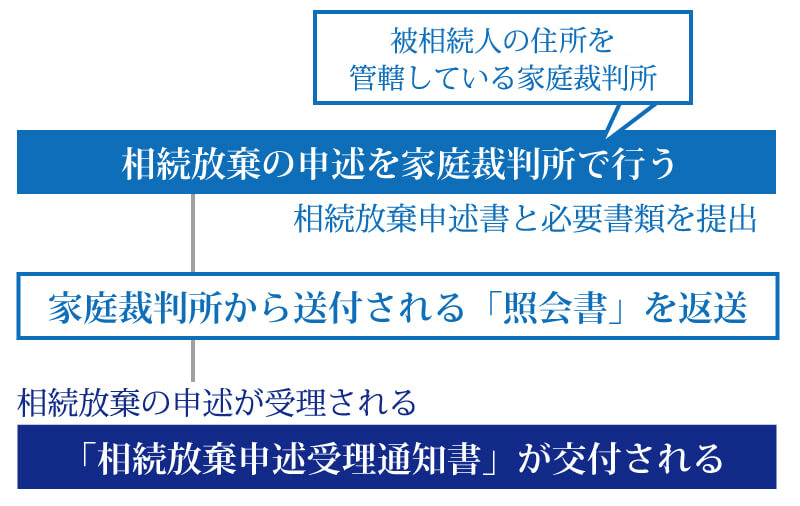

5-1.相続放棄手続きを行う家庭裁判所

相続放棄の手続き(申述)は、亡くなった被相続人の最後の住所地を管轄する家庭裁判所で行います。

家庭裁判所の管轄は、裁判所ウェブサイトの「裁判所の管轄区域」で調べることができます。

5-2.相続放棄手続きの必要書類

相続放棄の手続きには、次の書類等が必要です。

- 相続放棄の申述書

- 被相続人の死亡の記載がある戸籍謄本(除籍謄本や改製原戸籍謄本も含む)

- 被相続人の住民票除票または戸籍附票

- 相続放棄をする人の戸籍謄本

- 800円分の収入印紙

- 連絡用の郵便切手(家庭裁判所により金額は異なり、多くの場合数百円ほど)

相続放棄申述書の様式は、裁判所の窓口で入手するか、裁判所ウェブサイトに掲載されているものを利用します。裁判所ウェブサイトには記入例も掲載されているので、参考にして記入すると良いでしょう。

(参考)裁判所ウェブサイト 相続の放棄の申述書(成人) 相続の放棄の申述書(未成年者)

戸籍謄本などの身分関係書類は、原則として原本を提出する必要があります。

郵便切手の金額や枚数は家庭裁判所によって異なります。手続きを行う家庭裁判所に確認してください。

5-3.相続放棄手続きにかかる費用

相続放棄の手続きには以下の費用が必要になります(必要書類として掲げた項目も再掲します)。

- 収入印紙(800円)

- 連絡用の郵便切手(数百円)

- 戸籍謄本、住民票除票を準備する費用(数千円)

- 司法書士、弁護士に手続きを依頼する場合は報酬(数万円~十数万円)

自分で手続きをする場合は1万円以内で済みますが、専門家に依頼する場合は十数万円かかることもあります。

債権者への対応が必要になる場合や期限を過ぎた場合は、自分だけで手続きをすることは難しいため、費用をかけても専門家に依頼することをおすすめします。

(参考)相続放棄にかかる費用の相場は?自分でする場合と弁護士・司法書士に頼む場合

5-4.相続放棄の手続き方法

必要な書類が準備できれば、家庭裁判所に出向いて提出します。

書類に漏れがあると手続きができないので、家庭裁判所に行く前にすべてそろっているか必ず確認しましょう。手続きで不明な点がある場合は、受付で担当者に聞きながら手続きをするとよいでしょう。

5-5.家庭裁判所からの照会に回答

相続放棄の手続きをすると、後日、家庭裁判所から「相続放棄照会書」が届きます。

この照会書では、相続放棄の手続きが本人の意思で行われたものなのか、なぜ相続放棄をするのかといった内容が確認されます。

回答書に必要事項を記入して、指定された期日までに家庭裁判所へ返送しましょう。

照会の手続きは家庭裁判所によって違いがあり、面談で話を聞かれる場合もあります。

5-6.相続放棄が認められると「相続放棄申述受理通知書」が届く

家庭裁判所で審査が行われた結果、相続放棄が認められると、家庭裁判所から「相続放棄申述受理通知書」が送られます。

この申述受理通知書は、相続放棄の申述が受理されたことの通知にすぎず、相続放棄を申述した人にしか送られません。

相続放棄したことを金融機関など債権者に示す場合は、「相続放棄申述受理証明書」が必要です。

申述受理証明書は、相続放棄が認められた後、家庭裁判所で発行されます。詳しくは下記の記事をご覧ください。

(参考)相続放棄申述受理証明書は、どんな時に取得する必要がある?

6.日数はどのくらいかかる?相続放棄の手続きにかかる期間とは

相続放棄の手続きには、実際どのくらいの日数がかかるのでしょうか。この章では、相続放棄の手続きにかかる期間の目安をご紹介します。

6-1.第1週:必要書類を準備する

- 相続放棄の申述書を裁判所に取りにいくか、自宅で印刷する

- 相続放棄の申述書に必要事項を記入する

- 必要額の収入印紙や切手を購入する

- 市区町村役場で戸籍謄本等を取得する

相続放棄の手続きをするには、相続放棄の申述書に必要事項を記入し、戸籍謄本など必要書類を準備します。

これらの準備は1日で終わる場合もあれば、1週間程度かかる場合もあります。

戸籍謄本を郵送で取り寄せる場合や必要な戸籍謄本の数が多い場合は、もう少し日数がかかるでしょう。

6-2.第2週・第3週:家庭裁判所での手続き

- 家庭裁判所に出向いて相続放棄の申述を行う

- 家庭裁判所の相続放棄の意思確認に回答する

必要書類が準備できれば、家庭裁判所に提出して相続放棄の申述を行います。

相続放棄の意思確認は、前章でお伝えしたように、後日照会書が送られるほか面談が行われる場合もあります。

6-3.第4週・第5週:相続放棄の申述が受理される

- 相続放棄の申述が受理される

- 家庭裁判所から「相続放棄申述受理通知書」が送られる

相続放棄の申述が受理されるまでの期間は、目安として1ヶ月ほど見ておくと良いでしょう。

なお、家庭裁判所からの照会に対する回答が遅れた場合や、裁判所の業務進行状況によってはより多くの時間がかかることがあります。

7.相続人全員が相続放棄したら借金はどうなる?

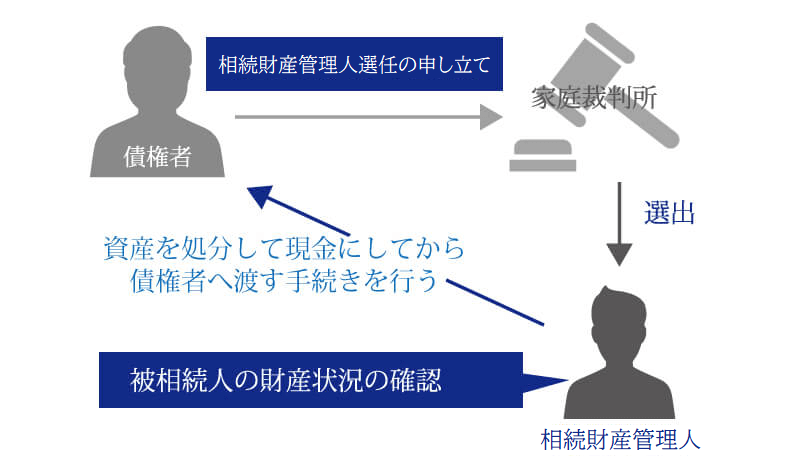

被相続人に多額の借金があって相続人の全員が相続放棄をすると、被相続人にお金を貸していた債権者は、貸したお金を回収できなくなってしまいます。

相続放棄した人に返済の義務はなく、債権者が被相続人の財産を勝手に処分することもできません。

このような場合は、債権者は家庭裁判所に「相続財産管理人」の選任を申し立てることができます。

相続財産管理人が選任されると、相続財産管理人のもとで相続財産が清算され、貸していたお金を回収できる可能性があります。

7-1.相続人がいない場合は相続財産管理人を選任

相続人全員が相続放棄した場合や、被相続人に身寄りがなく相続人がいない場合は、利害関係者が家庭裁判所に相続財産管理人の選任を申し立てることができます(民法第952条第1項)。

被相続人にお金を貸していた債権者も利害関係者であり、相続財産管理人の選任申し立てができます。

相続財産管理人は、多くの場合弁護士など専門家から選任されます。

はじめに被相続人の財産の状況を調べ、官報の公告により相続人がいないか改めて確認します。

その後、被相続人の財産を処分して現金にしてから、債権者に弁済します。

相続財産管理人の選任から相続財産の処分までの流れについては、下記の記事もあわせてご覧ください。

債権者が複数いる場合は、清算した相続財産はそれぞれの債権額の割合に応じて弁済されます(民法第957条第2項、第929条)。

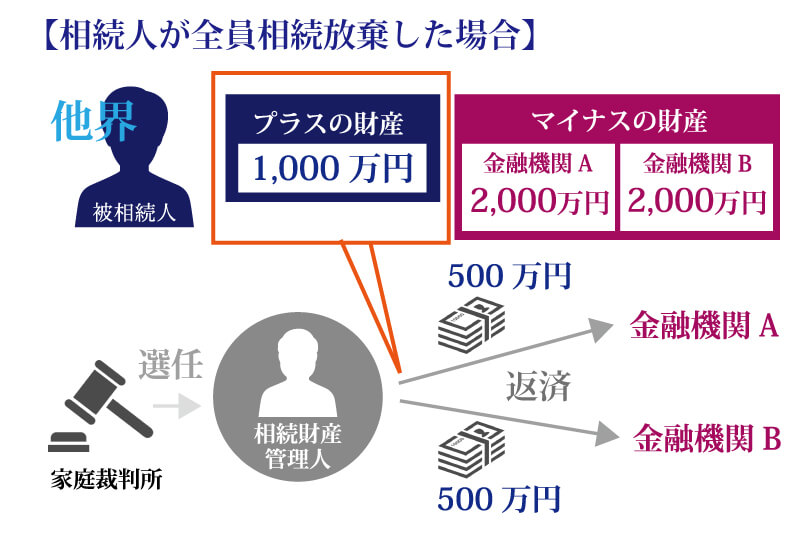

例えば、被相続人に1,000万円の現金と、金融機関Aからの借金2,000万円、金融機関Bからの借金2,000万円があり、相続人が全員相続放棄したとします。

債権者が家庭裁判所に申し立てて相続財産管理人が選任されれば、遺産の現金1,000万円から金融機関AとBに弁済されます。金融機関AとBの債権の額は同額であるため、均等に500万円ずつ弁済されます。

しかし、被相続人にそれ以上の財産はないため、債権者は残りの債権を回収することはできず、結果として金融機関AとBはそれぞれ1,500万円の損失を被ります。

7-2.相続財産管理人の選任申立てが行われない場合もある

もし、被相続人に資産がなく、借金だけが残された場合はどうなるでしょうか。

資産がなければ、相続財産管理人を立てても返済は期待できません。

しかも、相続財産管理人には報酬を支払う必要があり、債権者は家庭裁判所に30万円から100万円ほどの予納金を支払わなければなりません。

予納金を支払っても債権が回収できないのであれば、相続財産管理人を立てる意味がありません。

そのため、被相続人に資産がないケースでは、相続財産管理人の選任申立ては行われないことがほとんどです。

7-3.相続財産管理人の選任申立てにかかる費用

相続財産管理人の選任申立てのために債権者が負担する費用は次のとおりです。

- 申立手数料(収入印紙800円分)

- 家庭裁判所からの連絡に必要な郵便切手(家庭裁判所により金額は異なり、多くの場合1,000円程度)

- 官報公告料(約4,000円)

- 予納金(約30万円~100万円)

- 申立てに必要な戸籍謄本等を準備する費用(数千円)

7-4.相続放棄をしても負うべき相続人の義務とは?

相続人は、相続放棄をしても財産の管理まで放棄することはできません。

民法では、次に相続人になる人が財産の管理を始めるまで、相続放棄した人は引き続き財産を管理しなければならないと定められています(民法第940条第1項)。

全員が相続放棄した場合は、相続財産管理人が財産の管理を始めるまで、最後に相続放棄した人が引き続き財産を管理します。

なお、2023年(令和5年)4月1日に民法の改正が施行されます。この改正により、相続放棄したときに相続財産の管理義務を負うのは、その財産を現に占有している人に限定されます。

(参考)相続放棄しても空き家の管理義務は残る!空き家になった実家はどうすればいい?

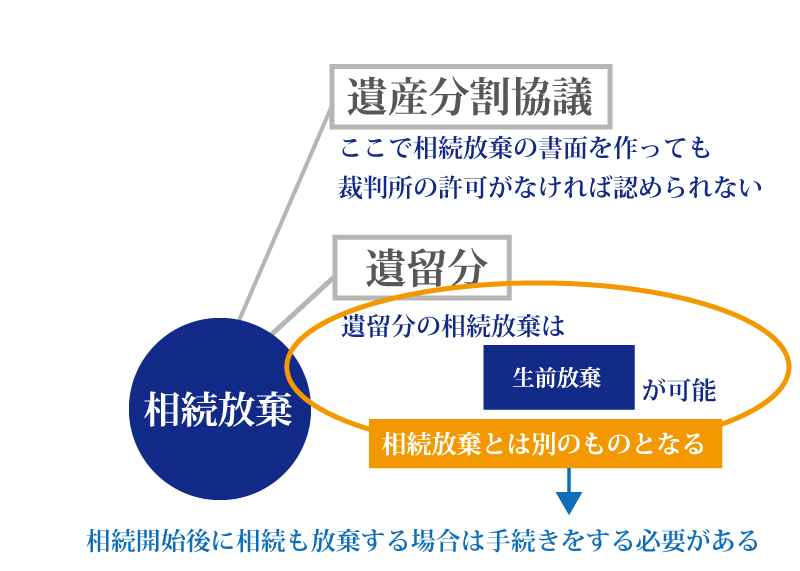

8.「遺留分の放棄」と「相続放棄」は違う?その他の相続制度との関係とは

相続放棄をする場合は、遺産分割協議や遺留分など、その他の相続制度との関係について注意が必要です。

遺産分割協議とは、相続人全員で遺産をどのように分けるかを決めるための話し合いのことです。

遺産分割協議で「相続を放棄します」と意思表示をして遺産分割協議書にその旨を記載したり、念書を書いたりしても、法的には認められません。

相続放棄をしたいのであれば、家庭裁判所に申し立てて認めてもらう必要があります。

遺留分とは、法定相続人が最低限受け取ることができる財産の割合のことです。

遺言により相続人が遺産を受け取れなかった場合は、遺留分を上限として他の相続人に金銭を請求することができます。

遺留分も放棄することができますが、遺留分を放棄しても相続放棄をしたことにはなりません。

相続放棄をしたいのであれば、別途相続放棄の手続きが必要になります。

なお、遺留分は家庭裁判所の許可を受けて被相続人の生前に放棄することができますが、生前に相続放棄をすることはできません。

相続放棄は相続の開始を知ってから3ヶ月以内に行うと定められています。生前に口頭や書面で相続放棄の意思表示をしていても、法的な効力はありません。

(参考)遺留分放棄は生前と相続発生後で手続き方法が異なる!遺留分放棄を理解しよう

9.まとめ

相続放棄をすると、被相続人の債務を負わなくて済むほか、トラブルが予想される場合にそれを回避することもできます。

ただし、遺産を相続するか相続放棄するかどちらを選択すれば良いかは、遺産の状況や家庭の事情によって異なります。判断を誤ると、借金を負うことになったり本来相続するはずだった遺産を受け取れなくなったりすることがあります。

相続放棄の判断で失敗しないためには、相続問題に詳しい専門家に相談することをおすすめします。

弁護士や司法書士は、相続放棄の手続きを代行できるほか、相続放棄をしたほうがよいかどうか総合的な視点のアドバイスもできます。

このサイトを運営している相続税専門の税理士法人チェスターは、弁護士や司法書士と協力・提携しています。

相続放棄をはじめあらゆる相続問題についてご相談を承りますので、お気軽にお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続法務編